Quello che segue è il rendiconto della mia esperienza con MoneyFarm dal 1° gennaio al 31 dicembre 2017…

– Clicca qui per il monitoraggio dell’investimento dal 13 maggio al 31 dicembre 2015

– Clicca qui per il monitoraggio dell’investimento in tutto il 2016

– Clicca qui per il monitoraggio dell’investimento in tutto il 2017

– Clicca qui per il monitoraggio dell’investimento in tutto il 2018

– Clicca qui per il monitoraggio dell’investimento in tutto il 2019

– Clicca qui per il monitoraggio dell’investimento in tutto il 2020

– Clicca qui per il monitoraggio dell’investimento in tutto il 2021

– Clicca qui per il monitoraggio dell’investimento in tutto il 2022

Entrato in MoneyFarm a maggio 2015, e vissuto un 2016 sulle montagne russe, continuo a seguire il mio investimento sperando di poter tornare a vedere il segno più…

In questo terzo post dedicato al portafoglio in ETF gestito da Moneyfarm non cambio l’impostazione data ai precedenti articoli con un monitoraggio mensile o, nel caso di eventi “straordinari”, più assiduo dell’andamento del rendimento; mi auguro continui anche il costante, e proficuo, confronto con tutti coloro che sono del settore, con coloro che si avvicinano a questa tipologia d’investimento e con chi è già cliente come me.

Che cos’è MoneyFarm?

Se lo sai già oppure mi hai seguito in passato salta queste poche righe, se invece non hai le idee chiare puoi leggere l’introduzione al mio articolo del 2015 su MoneyFarm dove descrivo in maniera molto sintetica i servizi offerti.

Vuoi diventare cliente e ridurre i costi di commissione a MoneyFarm?

Se vuoi scoprire, senza impegno iniziale, come funziona Moneyfarm e accedere al pannello di controllo per creare un conto demo, leggi subito il mio articolo per effettuare la registrazione passo per passo.

Se vuoi procedere alla sottoscrizione del servizio Moneyfarm, dopo esserti iscritto e aver finalizzato la procedura, e risparmiare il costo del servizio approfitta del Codice Amico che puoi trovare con tutte le informazioni in questo articolo.

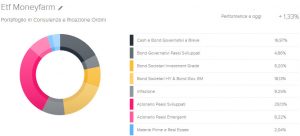

Il mio portafoglio al primo gennaio 2017

17,34% Cash e Bond Governativi a Breve

4,98% Bond Governativi Paesi Sviluppati

17,01% Bond Societari Investment Grade

13,13% Bond Societari HY & Bond Gov. EM

9,68% Inflazione

28,67% Azionario Paesi Sviluppati

4,37% Azionario Paesi Emergenti

2,12% Materie Prime e Real Estate

Com’è stato il 2016?

Il 2016 si è chiuso, per me, ancora in negativo con punte di perdita vicino al 9% a febbraio 2016 mitigato da un forte recupero che mi ha portato a chiudere l’anno appena trascorso con un – 0,46%, riprendendo più del 4,5% dalla chiusura del 31 dicembre 2015, quando il portafoglio segnava un -5%.

2017-01-03 + 0,05%

Nessun aggiornamento di rilievo salvo rivedere dopo un anno e mezzo il segno più!![]()

2017-01-25 – 0,17%

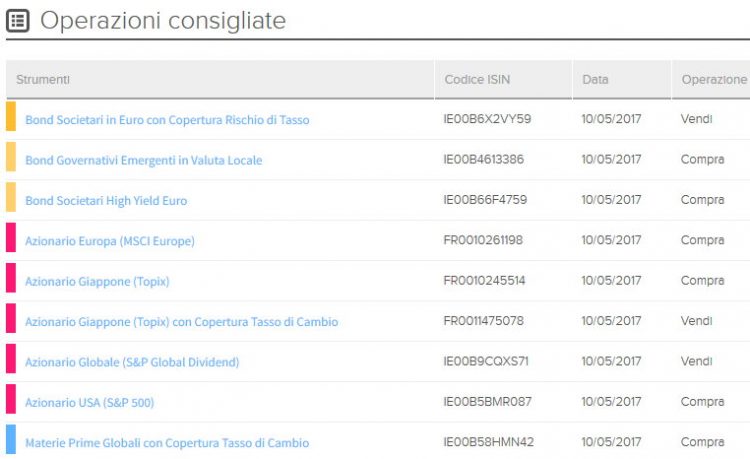

E’ arrivato il primo ribilanciamento del 2017, un anno che sarà caratterizzato da numerosi ed importanti eventi come l’inizio della presidenza Trump, le elezioni francesi e tedesche e l’inizio della Brexit. Per dare un po’ di brio, aumentandone la volatilità, al portafoglio Moneyfarm, sulla base della decisione della BCE di diminuire le politiche di acquisto di debito societario, consiglia di vendere parte dell’esposizione nei “Bond Societari in Euro con Copertura Rischio di Tasso”, che hanno già beneficiato quanto possibile dal contesto economico/monetario, per acquistare i bond governativi dei mercati emergenti grazie a proprie valutazioni e a dei tassi di rendimento superiore a quelli disponibili oggi sui mercati sviluppati. Vengono, pertanto, introdotti i “Bond Governativi Paesi Emergenti in Valuta Locale” e aumentati l'”Azionario Paesi Emergenti (MSCI EM IMI)”.

Procediamo!

Vendiamo

– Bond Societari in Euro con Copertura Rischio di Tasso

Codice ISIN IE00B6X2VY59

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari Investment Grade

Area Geografica di Riferimento Europe

– Azionario Paesi Emergenti (MSCI Emerging Markets)

Codice ISIN LU0292107645

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

Acquistiamo

– Bond Governativi Emergenti in Valuta Locale

Codice ISIN IE00B4613386

Macro Asset Class High-Yield & Emerging Markets Bonds

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento World

– Azionario Paesi Emergenti (MSCI Emerging Markets IMI)

Codice ISIN IE00BKM4GZ66

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

2017-02-02 – 2,03%

Inizio del mese con un nuovo sistema di calcolo del portafoglio di Moneyfarm per offrire una più fedele rappresentazione dell’andamento dell’investimento e della performance stessa.

Oggi mi ritrovo, secondo questo calcolo, con una perdita del 2,03% mentre secondo i calcoli ai quali ero abituato la perdita sarebbe stata più contenuta, un – 0,65%.

La nuova misura si basa sul sistema money weighted che tiene in considerazione tutti i flussi di cassa in entrata e in uscita (per esempio afflussi, deflussi di capitale e dividendi degli Etf). Alla luce di questo nuovo calcolo, l’indicatore di rendimento che compare nell’area riservata potrebbe essere variato rispetto ai giorni scorsi.

La decisione di cambiare metodo è stata presa con lo scopo di migliorare la capacità di valutazione dell’andamento dell’investimento dei loro clienti; trattandosi infatti del sistema più utilizzato dagli operatori a livello internazionale sarà possibile confrontare in modo più efficace Moneyfarm con altri servizi.

Nelle FAQ aggiornate del sito su Moneyfarm.com si spiega in dettaglio la formula di calcolo, ovvero…

La misura di performance è basata su un calcolo money-weighted in linea con gli standard internazionali. Mira a rappresentare l’effettiva performance tenendo conto di tutti i flussi di cassa del portafoglio (aggiuntivi, prelievi e dividendi degli Etf). Tale tasso è identico concettualmente a un tasso interno di rendimento (TIR). È il tasso di sconto in cui il valore attuale netto (VAN) è uguale a 0. Questo vuol dire che afflussi e deflussi devono essere attualizzati al presente, utilizzando un tasso di rendimento che renderà i movimenti in entrata uguali a quelli in uscita. Per esempio, immaginate un investimento azionario del valore di 50 € che rende 2 € all’anno in dividendi, e viene venduto dopo due anni per 65 €. Il nostro tasso money-weighted (r) sarà un tasso che soddisfa la seguente equazione: Valore Attuale versamenti = Valore Attuale prelievi = 2 € / (1 + r) + 2 € / (1 + r)*2 + 65 € / (1 + r)*2 = 50 € Quindi, stando all’esempio, il tasso di rendimento (r) sarà pari al 17,78%..

Nei commenti, giustamente, mi è stato fatto notare come non abbia più aggiornato la composizione del mio portafoglio con tutti i dati.

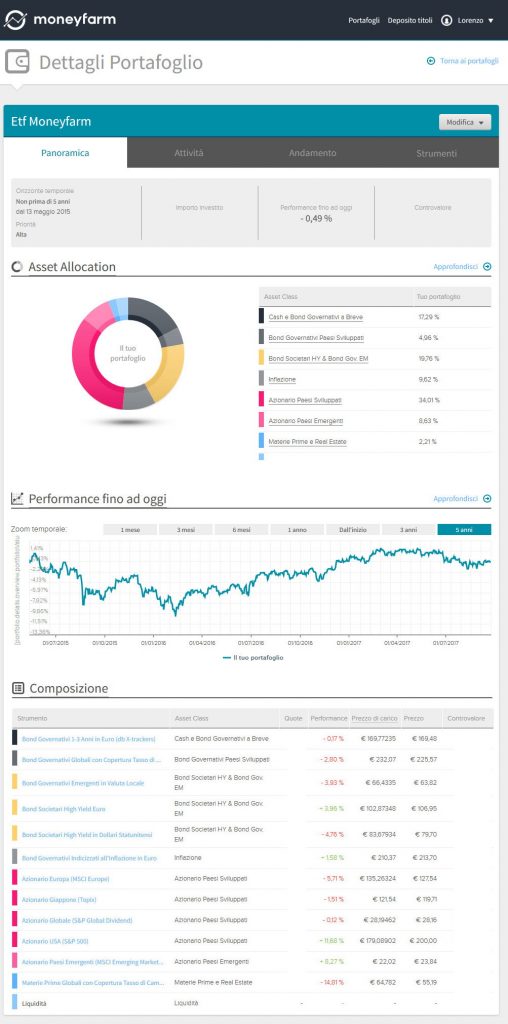

Ecco com’è attualmente composto il mio paniere ETF

– Bond Governativi 1-3 Anni in Euro (db X-trackers)

Codice ISIN LU0290356871

Macro Asset Class Fixed Income

Asset Class Specifica Cash e Bond Governativi a Breve

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 376.754.500,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,15%

– Bond Governativi Globali con Copertura Tasso di Cambio

Codice ISIN LU0378818131

Macro Asset Class Developed Markets Government Bonds

Asset Class Specifica Bond Governativi Paesi Sviluppati

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 764.390.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente Db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,25%

– Bond Societari in Euro con Copertura Rischio di Tasso

Codice ISIN IE00B6X2VY59

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari Investment Grade

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 786.413.800,00€

Data di stacco Ultimo Dividendo 15/12/2016

Data Valuta Ultimo Dividendo 30/12/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Bond Governativi Emergenti in Valuta Locale

Codice ISIN IE00B4613386

Macro Asset Class High-Yield & Emerging Markets Bonds

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 1.620,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente SPDR

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Bond Societari High Yield Euro

Codice ISIN IE00B66F4759

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 5.532.885.000,00€

Data di stacco Ultimo Dividendo 15/09/2016

Data Valuta Ultimo Dividendo 30/09/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,50%

– Bond Societari High Yield in Dollari Statunitensi

Codice ISIN IE00BCRY6003

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento United States

Valuta EUR

Asset Under Management 548.366.300,00€

Data di stacco Ultimo Dividendo 15/12/2016

Data Valuta Ultimo Dividendo 30/12/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

– Bond Governativi Indicizzati all’Inflazione in Euro

Codice ISIN LU0290358224

Macro Asset Class Inflation

Asset Class Specifica Inflazione

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 310.980.700,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,20%

– Azionario Europa (MSCI Europe)

Codice ISIN FR0010261198

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 1.158.652.000,00€

Data di stacco Ultimo Dividendo 14/12/2016

Data Valuta Ultimo Dividendo 16/12/2016

Posizione Long

Società Emittente Lyxor

Domicilio Paris

TER (Costo di gestione dello strumento) 0,25%

– Azionario Giappone (Topix) con Copertura Tasso di Cambio

Codice ISIN FR0011475078

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento Japan

Valuta EUR

Asset Under Management 955.611.100,00€

Data di stacco Ultimo Dividendo 14/12/2016

Data Valuta Ultimo Dividendo 16/12/2016

Posizione Long

Società Emittente Lyxor

Domicilio Paris

TER (Costo di gestione dello strumento) 0,45%

– Azionario Globale (S&P Global Dividend)

Codice ISIN IE00B9CQXS71

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 223.978.000,00€

Data di stacco Ultimo Dividendo 01/11/2016

Data Valuta Ultimo Dividendo 15/11/2016

Posizione Long

Società Emittente SPDR

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

– Azionario USA (S&P 500)

Codice ISIN IE00B5BMR087

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento United States

Valuta EUR

Asset Under Management 15.772.900.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,07%

– Azionario Paesi Emergenti (MSCI Emerging Markets IMI)

Codice ISIN IE00BKM4GZ66

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 2.368.960.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Materie Prime Globali con Copertura Tasso di Cambio

Codice ISIN IE00B58HMN42

Macro Asset Class Commodities

Asset Class Specifica Materie Prime e Real Estate

Area Geografica di Riferimento Other

Valuta EUR

Asset Under Management 638.351.500,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente UBS

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

2017-03-03 1,34%

Inizio del mese con un forte segno +, il livello più alto mai raggiunto da quando sono entrato in Moneyfarm…

2017-04-02 1,33%

Calma piatta, rendimento che si è mantenuto all’identico livello del mese precedente senza subire nel corso del mese appena trascorso scossoni di alcun tipo…

2017-05-02 1,54%

Si mantiene costantemente, è il terzo mese di fila, un rendimento positivo in attesa del ribilancimaneto annunciato via email da Moneyfarm

2017-05-10 1,23%

Arriva il nuovo ribilanciamento di Moneyfarm nel quale viene liquidata la posizione in “Bond Societari in Euro con Copertura Rischio di Tasso” per acquistare “Bond Governativi Emergenti in Valuta Locale” e aumentare l’esposizione azionaria sui mercati sviluppati. Per Moneyfarm i rischi legati ai pericoli elettorali sembra essere alle spalle, i risultato trimestrali delle aziende quotate in USA ed Europa mostra un’ottima crescita per ricavi e utili, ben oltre le aspettative degli analisti con buone prospettive sull’azionario.

Considerato il livellarsi della volatilità, Moneyfarm pensa che sia tornato il tempo per mettere un po’ di pepe al mio portafoglio, ovvero aggiungendo del rischio seppur in relazione al mio profilo.

Per i mercati sviluppati, sposteranno la posizione sull’azionario “Azionario Giappone (Topix) con Copertura Tasso di Cambio” in “Azionario Giappone (Topix)”, rimuovendo quindi la copertura sul tasso di cambio per ridurre la volatilità su questa esposizione. Aumenteranno inoltre l’esposizione azionaria USA e soprattutto Europa.

Ci devo pensare…

2017-05-18 0,70%

Non ho avuto la possibilità di aderire alla proposta in quanto all’estero e con il telefono smarrito.

Le vicende odierne su Trump e l’impeachment all’orizzonte muovono in negativo i mercati, decido comunque di dare fiducia a Moneyfarm ed autorizzo il ribilanciamento.

2017-06-01 0,71%

Da mesi, oramai, sembra che il rendimento si sia congelato sulla forbice 0.70% – 1,70%, calma piatta!

2017-07-03 -0,43%

Niente di nuovo…

2017-08-01 -0,85%

Vedere sopra…

2017-09-01 -0,71%

…

2017-09-01 -0,52%

Moneyfarm mi scrive che, analizzando un trimestre caratterizzato dal ritracciamento di alcune asset class, ha in programma un nuovo ribilanciamento nelle prossime settimane; si pensa di dare spazio all’Eurozona, considerati i dati macroeconomici sopra le aspettative, e le scelte del loro Comitato Investimenti sono orientate a cogliere le opportunità presenti in questa fase.

Mi viene fornita anche un’analisi approfondita sul mese di agosto, dopo un giugno e un luglio passati in sordina, nel quale alcune delle tensioni accumulatesi sui mercati finanziari hanno dato sfogo a momenti di volatilità intensa, che hanno movimentato questo insolito agosto.

Si riferisce che il Volatility Index (VIX), uno dei migliori termometri dell’avversione al rischio di chi opera sui mercati, abbia toccato i 18 punti a causa delle tensioni tra Stati Uniti e Nord Corea, l’indice massimo dall’elezioni statunitensi il novembre scorso.

Per Moneyfarm i rischisono perciò di natura più politica che finanziaria/economica con eventi che hanno messo in secondo piano le buone notizie macroeconomiche e utili societari in ottima forma, sintomo di un’economia ancora in buono stato di salute.

Attendo sviluppi…

2017-09-25 -0,49%

Su richiesta di Stefano inserisco le tabelle aggiornate alla data odierna con riportato l’asset allocation, la performance fino ad oggi e la composizione del portafoglio, l’immagine può essere cliccata per espanderla e visionarla in maniera corretta.

2017-09-26 -0,22%

Dopo averlo annunciato nelle settimane precedenti, Moneyfarm mi ha inviato il prospetto del nuovo ribilanciamento.

Per Moneyfarm, con questo ribilanciamento il peso delle asset class nei portafogli (azionario, obbligazionario e materie prime) rimane sostanzialmente invariato. Se da una parte l’incertezza politica e le valutazioni azionarie e obbligazionarie alte rispetto ai valori storici inducono alla prudenza, i dati economici piuttosto solidi e gli utili societari in crescita inducono a non optare, per il momento, per un cambiamento del livello di rischio dei portafogli.

Moneyfarm ritiene che i prossimi anni saranno caratterizzati da tassi d’interesse generalmente in crescita, soprattutto per quanto riguarda le obbligazioni governative. Gli ultimi discorsi dei banchieri centrali e un‘inflazione più solida, aiutata anche da prezzi delle materie prime più stabili, sembrano puntare a una graduale riduzione dei programmi di Quantitative Easing, e i prossimi meeting della Federal Reserve e della Banca Centrale Europea sembrano andare in quella direzione. In contesti come quello delineato sopra, la ricerca di rendimento tramite azioni ad alti dividendi tende a ridursi, diminuendo quindi l’interesse degli investitori per questo tipo di prodotti.

Per queste ragioni, il Comitato Investimenti, ha deciso di vendere parte della posizione nel “Azionario Globale (S&P Global Dividend)” a favore di un’esposizione azionaria generica sui mercati sviluppati ed emergenti.

Confermo il ribilanciamento…

2017-10-11 +0,76%

Arriva puntuale il report trimestrale di Moneyfarm in relazione al Portafoglio modello P4-C2 che ha avuto nel terzo trimestre del 2017 una performance positiva.

I bond indicizzati all’inflazione dell’Eurozona e la componente azionaria hanno contribuito a sostenere il risultato, mentre la parte in dollari ha continuato a soffrire per effetto delle oscillazioni del tasso di cambio con l’Euro.

Moneyfarm analizza la probabile conclusione del ciclo economico che ha caratterizzato gli anni post crisi e la necessità di saper trovare la giusta direzione prima che i tassi comincino a risalire; il fiume di liquidità immesso dalle Banche Centrali dovrebbe essere arrivato al termine, con l’economia e l’occupazione in ripresa, in Europa e in America, questo autunno sarà ricordato come il momento del giro di boa.

I tassi sono il timone dell’economia e dei mercati finanziari: quando si alzano c’è prima di tutto un effetto sulle obbligazioni, perché quelle di nuova emissione rendono di più e quelle di vecchia emissione perdono di valore, e in seconda battuta sull’azionario, in quanto l’economia deve dimostrare di sapersi muovere sulle sue gambe.

La chiave, per l’investitore, è accorgersi in tempo del cambio di vento e riposizionare gradualmente le vele, prima che monti la tempesta.

Durante lo scorso trimestre la situazione era ancora incerta, con l’inflazione fiacca (Europa e Usa) e l’economia traballante (Regno Unito) che invitavano i banchieri centrali alla cautela.

Dopo luglio è cambiato un po’ tutto:

– Il petrolio è risalito, grazie a scorte ed esportazioni dei paesi dell’OPEC in calo.

– I metalli industriali (rame, zinco, alluminio e altri) hanno continuato a macinare rialzi, tutti segnali di salute da parte dell’economia globale. L’effetto non ha tardato a farsi sentire sull’inflazione, che ad agosto e settembre è cresciuta in quasi tutti i paesi sviluppati e non.

– L’Euro ha continuato a guadagnare il 3.3% nei confronti del dollaro, ma nelle ultime settimane, complici anche i nuovi scenari politici, sembra aver perso un po’ di fiato.

– I mercati emergenti continuano a sovraperformare i mercati sviluppati, sia azionari (+4.4% vs 1.5%, in Euro) che obbligazionari (-0.4% vs -1.8%, in Euro). Un altro sviluppo interessante è la performance delle obbligazioni indicizzate all’inflazione, che hanno retto meglio i movimenti sui tassi d’interesse e beneficiato della ripresa dei prezzi. È rimasto deluso invece chi sperava di rivedere una volatilità in crescita, dopo le vampate di agosto, siamo tornati alla bonaccia di giugno e luglio.Da tenere d’occhio le materie prime, che per la prima volta sono tornate in positivo da inizio anno.

– Gli indici Metalli Industriali e Energy sono cresciuti rispettivamente del 7.9% e del 6.8%, in Euro, e questo tranquillizza sull’andamento dell’attività economica globale. Per chi fosse alla ricerca di un porto sicuro, interessante la performance dell’oro, che dopo un inizio molto positivo, è tornato a perdere terreno in concomitanza con tassi d’interesse in crescita.

Per concludere, due temi su cui vale la pena soffermarsi per la fine dell’anno.

1) L’inflazione, che sta tornando ai livelli del 2011, e che a nostro avviso continuerà a stabilizzarsi su livelli sempre più solidi, con ovvi impatti sui corsi degli indici finanziari.

2) Il mondo obbligazionario dei mercati sviluppati negli anni futuri vedrà i propri rendimenti salire e, di conseguenza, i prezzi delle obbligazioni già emesse scenderanno. Questo conferma la necessità, per chi volesse difendere il proprio capitale, di investire in un’allocazione con al proprio interno varie fonti di rendimento come obbligazioni ad alto rendimento, obbligazioni dei paesi emergenti e materie prime.

Come si è compprtato il mio portafoglio nel terzo trimestre 2017?

In questo trimestre la composizione del portafoglio è rimasta sostanzialmente immutata.

La volatilità storicamente bassa che ha caratterizzato i mercati ha fatto sì che la maggior parte delle asset class si muovessero con una variabilità ben al di sotto di quanto previsto.

Per quanto riguarda la parte investita in azioni, Moneyfarm, non ritiene che siano più i tempi per incrementare il rischio, ma la convinzione che i tassi d’interesse nel medio termine saliranno ha spinto a riconsiderare l’allocazione in azioni globali ad alto dividendo a favore di un’esposizione azionaria generica.

La caratteristica di un dividendo alto, quando le obbligazioni governative iniziano ad avere una cedola più invitante, è considerata storicamente meno interessante dagli investitori.

L’Euro rimane la valuta di riferimento (52% circa).

La parte in dollari è pari a circa il 22%, divisa principalmente tra obbligazioni High Yield e azioni.

Come nei mesi precedenti, la parte investita nell’obbligazionario globale e in materie prime risulta coperta dai movimenti del tasso di cambio, garantendo una maggior diversificazione geografica senza compromettere eccessivamente l’esposizione valutaria.

Infine una percentuale rilevante del portafoglio è concentrata sui mercati emergenti, tramite obbligazioni governative (circa 8%) e azioni (circa 11%).

I paesi più coperti sono Brasile, Cina, Messico, Indonesia, Corea del Sud e India.

La componente azionaria ammonta a circa il 43% del portafoglio, concentrata per la maggior parte sul mercato Europeo (12%), Usa (12%) e Paesi Emergenti (8%). Le materie prime pesano per il 2.2%.

2017-11-01 +1,82%

Anche se la situazione politica in Europa sembra vivere un nuovo fattore di instabilità dovuto all’avanzata dei movimenti euroscettici o eurocritici e quelli indipendentisti, i mercati sembrano in realtà ignorare queste tensioni.

Negli Usa l’economia è cresciuta oltre le attese e il dollaro si è ripreso, da noi i tassi sono ancora molto bassi e le valutazioni alte, il quadro economico è complessivamente positivo e in miglioramento.

2017-12-02 +1,58%

Rendimento sempre in positivo ma poco mosso

2017-12-31 +1,68%

L’anno si conclude in positivo, senza variazioni sensibili da percentuali ormai stabilizzate da mesi.

L’analisi, con grafici, di quello che è successo nel 2017 è disponibile all’inizio del nuovo articolo per seguire l’andamento del mio portafoglio con Moneyfarm nel 2018!

Ciao Emanuele,

ahaha figurati, nessuna polemica 😀 Sono d’accordo con te: se non conosco qualcosa, non la uso.

Caro Lorenzo, ti ringrazio per “l’invito a rispondere” e per l’apprezzamento ai miei commenti.

La voglia di rispondere c’è sempre 😀 E’ il tempo che ogni tanto scarseggia 🙂 Ecco un approfondimento arricchito di qualche contenuto extra.

Un consulente finanziario accompagna i propri clienti durante tutta la loro vita incentivando il risparmio, difendendo il patrimonio del cliente dalle mille trappole mentali (nel creare le quali noi italiani purtroppo eccelliamo), predisponendo investimenti per gli studi dei figli, per la pensione o semplicemente per il futuro, accedendo a finanziamenti se e quando servono (cambio auto, cambio/ristrutturazione casa) alle condizioni giuste.

Tutto questo cercando di massimizzare il rendimento ottenibile per il rischio assunto, in funzione dei differenti orizzonti temporali e profili di rischio (che non sono quasi mai quelli dichiarati dal cliente, soprattutto in un mondo di tassi negativi dove il rapporto rischio/rendimento è cambiato rispetto al recente passato. L’esempio di Lorenzo è molto chiaro a tal riguardo).

L’insieme di questi comportamenti corretti, sommati ai rendimenti ottenuti dal capitale investito, nel corso del tempo consentono di incrementare il patrimonio di un individuo/famiglia o di iniziare a crearne uno nel caso si stesse iniziando da zero.

Il compenso per l’opera di un consulente finanziario è generalmente un tasso % annuo applicato sulla somma del denaro investito. Questa somma generalmente oscilla tra lo 0,70% e l’1% del denaro investito e tende ad essere abbassata con l’aumentare delle masse date in gestione. Al costo della consulenza vanno aggiunti i costi degli strumenti finanziari (generalmente ETF il cui costo oscilla tra lo 0,10% e lo 0,40% annuo).

Moneyfarm ad esempio applica la sua commissione dello 0,70% annua e la diminuisce con l’aumentare delle masse date in gestione. (Più il costo degli etf.)

Se si utilizzano strumenti a gestione attiva il costo sostenuto dall’investitore aumenta, dal momento che scegliendo la gestione attiva si paga anche un GESTORE, oltre ad un consulente.

Cosa fa un GESTORE? sceglie le obbligazioni e le azioni da inserire nel portafoglio. Nella fattispecie questo gestore USA è uno dei più grandi ed esperti al mondo in campo obbligazionario. Valutano le aziende a cui prestare i soldi dei miei clienti ed incontrano il management di quelle aziende in giro per il mondo. Poi i risultati si vedono. https://www.youtube.com/watch?v=QFy-Y4Yeudg&t=145s

Quindi tutti i gestori attivi sono validi? La gestione attiva offre soluzioni di assoluto valore, così come molte ciofeche. Bisogna che il consulente sappia scegliere e bisogna sia messo nelle condizioni di poter scegliere. Approfondisco.

Spesso in Italia GESTORE ed INTERMEDIARIO (la Banca che vende il fondo a gestione attiva) fanno parte dello stesso GRUPPO, e quindi il consulente che presta la sua opera tramite la Banca italiana X è indirizzato dall’alto (più o meno pesantemente) a scegliere in prevalenza fondi del Gruppo. Spesso i clienti del consulente che lavora per la banca X hanno in portafoglio molti fondi con il nome… della Banca X.

In parole povere: se vai a comprare i biscotti all’Esselunga trovi sia i biscotti a marchio Esselunga, sia marchi famosi come Pavesi, Mulino Bianco ecc ecc.

Se tu decidi di comprare i biscotti “della casa”, il Gruppo Esselunga guadagna due volte: come negozio e come produttore. E quindi, essendo i consulenti in partita iva, i Gruppi che lavorano in questo modo influenzano le scelte dei loro consulenti pagandoli di più se utilizzano biscotti Esselunga.

Nelle Banche tradizionali (generalmente da evitare) non c’è neanche questa scelta, quindi se entri nella filiale Banca X, il dipendente ti vende solo fondi Banca X, se vai in quella Y trovi solo fondi Banca Y, Poste incluse.

Fortunatamente non tutti i Gruppi di consulenza finanziaria funzionano nello stesso modo. Ti porto il mio esempio: per creare portafogli ho a disposizione più di 2.000 strumenti finanziari realizzati da 40 aziende internazionali nelle quali lavorano i migliori gestori del mondo. Ma alla fine ne utilizzo circa 30 e lavoro con poco meno di 20 SGR internazionali. (Ma non è che sono l’unico in Italia a lavorare così 😀 e credo che con la lettura di queste informazioni stia creando una schiera di investitori consapevoli che sapranno fare le domande giuste e riconoscere un consulente di valore, a prescindere che sia attivo, passivo, ibrido, bianco, nero, rosso ecc ecc 🙂 )

Cerco di prendere “le specialità” da ciascuna SGR. Utilizzando una metafora, cerco di creare un Dream Team convocando portieri italiani, difensori tedeschi, centrocampisti spagnoli ed attaccanti brasiliani. Questo perchè il Gruppo che ho scelto per lavorare (appositamente NON italiano) è un colosso e non ha bisogno di vendere i biscotti della casa 😉

Questa è stata la mia scelta. Ma è doveroso ricordare che operare in conflitto di interesse è un dato di fatto, non per forza un male o un bene.

Io che ho libertà di scelta posso darti il miglior fondo obbligazionario in USD del mondo ma se il consulente della Banca X sceglie il fondo Obbligazionario Banca X in EUR nel momento in cui il dollaro si schianta… sai cosa ce ne facciamo della mia indipendenza nella scelta? 😀

Veniamo ad un esempio di costi di fondo a gestione attiva.

Questo https://drive.google.com/open?id=1j-chwSnamRaxZfH8_2YA1mPvw358-A5L è uno dei migliori e più grandi fondi obbligazionari globali del mondo. A fine 2016 c’è stato un accenno di rialzo tassi che ha influito negativamente sull’indice obbligazionario di riferimento (nel grafico in verde) e di conseguenza sugli etf che ne replicano l’andamento. Pensate che quella obbligazionaria dovrebbe essere la parte più stabile del portafoglio…

La strategia attiva in oggetto (nel grafico in rosso) costa l’1,45% all’anno: grossomodo ⅓ và al gestore, ⅓ al consulente ed ⅓ alla banca per cui lavora il consulente. Il team di gestione segue masse per 64 miliardi di dollari.

Le commissioni di gestione (spese correnti) non sono negoziabili.

Le spese di ingresso invece sono generalmente scontabili a discrezione del consulente, che può applicare sconti fino anche al 100% dell’importo.

Questo è un fondo attivo che ha come riferimento lo stesso indice obbligazionario del primo fondo. https://drive.google.com/open?id=1i70_hAyfudCHqDwdUzNBA5F0jVkwdOlG

Senza infamia e senza lode ma ben 3 miliardi e mezzo di euro raccolti (non male per un fondo venduto solo in Italia). Ma come si spiega tale successo commerciale a fronte di una performance senza spunti, completamente nella media? Centra PER CASO il fatto che GESTORE e BANCA sono praticamente la stessa persona? 🙂

Avete visto che costano quasi la stessa cifra? Anzi, quello italiano costa addirittura qualcosa in più. E questo è niente: ci sono fondi attivi pessimi che costano il 3% e fondi attivi validissimi che costano l’1,40%.

Questo è un altro fondo obbligazionario, un po’ più marginale nell’asset allocation di un investitore dato il maggior livello di rischio del comparto obbligazionario scelto https://drive.google.com/open?id=1fvbDl7zC8YOF34w930YFOQn4dONdcBJa

Potrei andare avanti ore con altri esempi ma mi rendo conto di essermi già fin troppo dilungato, come di consuetudine 😀

Ringrazio Luca per aver risposto a Emanuele e, nel contempo, aver fornito a molti di noi informazioni utili e dirette sull’operare dei consulenti finanziari. Non intrattengo alcun rapporto commerciale con Luca ma, se può servire la mia opinione e decidessi di provare a investire con un professionista, lo terrei seriamente in considerazione proprio perché in tutti i suoi commenti ho percepito tanta professionalità, una grande passione per il suo lavoro e nessuna autoreferenzialità.

Ciao ragazzi e un ringraziamento speciale a Lorenzo che ha aperto la discussione nel suo blog, a Luca Zaffaroni e ad Aldo che contribuiscono alla discussione con professionalità ed esperienza.

Voglio essere franco ma sto per entrare in Moneyfarm anche perché il mondo dei consulenti finanziari mi è oscuro, temo per la sicurezza del mio denaro e costano molto.

Credo che una buona percentuale di chi sceglie Moneyfarm lo faccia per questo, non si sa quanto si guadagna ma le spese sono chiare, questo non è poco!

Si apra la polemica!

Un caro saluto a tutti,

Emanuele

Ciao Emanuele,

almeno io sono entrato in Moneyfarm per la semplicità di gestione, il controllo sempre disponibile 24/24 e, come hai giustamente scritto, per i bassi costi di gestione.

Non demonizzerei, però, il lavoro dei consulenti finanziari che svolgono un lavoro sicuramente più mirato e diversificato rispetto a Moneyfarm e per questo, naturalmente, si fanno pagare adeguatamente (non so se anche in percentuale ai guadagni raggiunti dalla clientela).

Non mi spingo oltre in quanto è un mondo a me estraneo e che non ho mai approfondito più per mancanza di tempo che d’interesse.

Non so se Luca Zaffaroni, che è appunto un consulente finanziario, leggerà il tuo commento e avrà voglia e tempo per rispondere ma se vorrà apportare il suo contributo diretto sarà sempre il benvenuto.

Ciao Aldo,

mi permetto di risponderti e nel frattempo fare un approfondimento generale che possa essere utile/interessante per tutti circa il tema della consulenza finanziaria. Vedo tutti i giorni estrema confusione sul tema, la cosa non mi stupisce: in Italia nessuno tra Stato, scuola o famiglia in questi ultimi 72 anni ci ha spiegato “come funziona”.

Il “flessibile difensivo svizzero” nel momento peggiore dei mercati fatto -5,86%. Moneyfarm ha fatto -8,90%

A due anni e mezzo stanno producendo un risultato finale simile, quindi a parità di “velocità” il portafoglio difensivo di Moneyfarm è risultato consumare molta più benzina (poco efficiente: stessa performance realizzata ma assumendo più rischio).

Magari l’anno prossimo arriva un’altra brusca discesa e le future scelte di Moneyfarm si riveleranno migliori del team di gestione svizzero, chi può dirlo? 🙂

Allora ne scelgo diversi, così diversifico il rischio gestore.

Il flessibile difensivo che hai visto è solo uno, l’ho scelto appositamente “non troppo eclatante”. In realtà esistono molti altri flessibili prudenti che si sono comportati meglio, come ad esempio quello arancione nel grafico.

https://drive.google.com/open?id=0B_kyJVhWYRypSDUxNUo3VndPN0E

Il punto è proprio diversificare il rischio gestore, cioè evitare che una visione “sbagliata” del mercato da parte di UN SOLO gestore, condizioni l’intero investimento.

Poi se mi parli di portafogli aggressivi, ti porto come esempio l’andamento dall’ 1/11/2016 ad oggi alcuni dei più utilizzati/validi flessibili aggressivi 🙂

https://drive.google.com/open?id=0B_kyJVhWYRypMGVPdVV4MldQYTQ

Il problema è che in Italia moltissime banche e molte società di consulenza finanziaria si occupano di VENDERE prodotti in CONFLITTO DI INTERESSE. Questi flessibili ad esempio sono prodotti “della casa”.

https://drive.google.com/open?id=0B_kyJVhWYRypVUJVVzlyajJkemc

Ed i consulenti o dipendenti sono obbligati o pesantemente condizionati a vendere questi invece di quelli che vi ho fatto vedere prima 🙂

Quindi nasce l’esigenza di affidarsi a qualcuno che sia libero dal conflitto di interesse.

Moneyfarm è un servizio di consulenza finanziaria che garantisce assoluta INDIPENDENZA. Ed è anche serio e valido. Ma è davvero personalizzato/su misura? Riesce a gestire il timing di ingresso di ciascun cliente con i suoi 6 profili → 6 portafogli?

Quello che moltissime persone (in Italia) non sanno è che esistono sul mercato aziende internazionali molto valide che permettono di diversificare il rischio gestore anche con poche migliaia di euro.

Decine di miliardi di dollari da clienti di tutto il mondo vengono investiti in strategie che hanno alle spalle dati storici anche di 10, 20 o più anni. Insomma, le società valide e serie si sanno chi sono… dati storici alla mano.

I “prodotti” poi da soli non bastano, serve che l’investitore sia consapevole ed educato ai comportamenti corretti.

E’ probabile (non certo, probabile 🙂 ) che se Lorenzo avesse incontrato di persona un consulente serio, gli sarebbe stato spiegato che la questione non è scegliere il portafoglio in base al proprio profilo di rischio “bla bla”. (Se chiedi ad un bambino che medicina vuole, lui ti risponde “quella non amara”… peccato che sia quella che non cura 😀 )

In un periodo di tassi negativi chiedo ad un candidato investitore di 40 anni la sua propensione al rischio. Risulta che non ha esperienza e che “non è pronto”.

Quindi profilo 1, ovvio.

Ma che senso ha?? 😀

(Mi allargo). Piuttosto sarebbe da chiedere a che punto è il suo piano di previdenza complementare (se ne ha uno)… O in quale linea ha versato il suo TFR (purtroppo molto spesso garantita/prudente, perchè il lavoratore si considera “una persona prudente” 😀 😀

(O magari sarebbe più utile discutere del fondo studi dei piccoli )

La questione quindi è:

1)capire per cosa/quando gli serviranno quei soldi

2)valutare qual è l’attuale contesto di mercato (tassi negativi https://drive.google.com/open?id=0B_kyJVhWYRypUWdScWpYYlFIR1U

3)formare ed “addestrare” il cliente per il viaggio, altrimenti non ci si può assumere alcun rischio e quindi infine, in questo contesto di mercato, non realizzare rendimento.

Quindi si sarebbe convenuto insieme che il suo portafoglio ideale era almeno l’equivalente di un “P5”

Last but not least: solo una gestione personale e su misura può neutralizzare nel breve/medio periodo il grande rischio del “timing di ingresso”.

Per diversi mesi su questo blog si leggevano solo commenti di persone preoccupate, deluse, frustrate.

Da qualche mese (giustamente 🙂 ) si legge “sono cliente da poco ma sono soddisfatto”. E ci credo 😀

https://drive.google.com/open?id=0B_kyJVhWYRypRnJuWmxzZE84Uk0

Quindi cosa facciamo? entriamo solo se sappiamo “che sta per salire?” Qualcuno mi spiega come si fa? 🙂

O forse è meglio definire una strategia personalizzata per affrontare qualsiasi condizione?

PS: Sarei curioso di leggere i commenti degli stessi utenti ma a “timing invertiti” 🙂

Anche io ho lasciato completamente a Moneyfarm la gestione del mio portafoglio…

ad oggi sono sopra il 3%.

Buongiorno Francesco,

Il fatto che lei sia a +3,4% dichiarando che è “cliente da non molto” è poco indicativo sulla effettiva validità di un servizio di consulenza finanziaria.

Utilizzando una metafora già usata ed abusata, possiamo paragonare un servizio di consulenza finanziaria al capitano di una barca a vela che si propone di accompagnarti in giro per l’oceano.

Saranno la velocità e la direzione dei venti, oltre che le condizioni meteo dell’oceano a determinare velocità, direzione e comfort dei tuoi soldi durante il viaggio.

Se lei inizia il viaggio in un momento di cieli tersi e venti favorevoli è chiaro che nel breve il viaggio avrà grandi probabilità di essere piacevole e veloce. (a prescindere dalla bravura dell’equipaggio).

Quello che segue è l’andamento di uno dei principali “venti mondiali”: l’MSCI World

Il nostro Lorenzo è entrato nell’oceano dei mercati nel punto rosso in corrispondenza dell’11-05-2015 e, come chiunque ha investito in quel periodo, si è purtroppo imbattuto poco dopo in un paio di tempeste molto violente.

https://drive.google.com/open?id=0B_kyJVhWYRypM3ZzUl9sTkg1WDg

In quasi qualunque punto si entri nel 2017 si hanno invece grandi possibilità di “viaggiare comodi”.

Inutile quindi ricordare come la data di ingresso nei mercati condiziona PESANTEMENTE le performance di breve periodo. Non si può quindi valutare Moneyfarm in base alle CONDIZIONI METEO di breve periodo che trovi quando inizi il tuo investimento (Il timing di ingresso è una variabile CASUALE che però DEVE essere GESTITA con una strategia PERSONALIZZATA).

Possiamo provare a valutare Moneyfarm paragonandolo con l’andamento delle gestioni denominate FLESSIBILI, ovvero che cambiano la composizione del portafoglio in base a come cambiano le condizioni di mercato.

Esistono sul mercato almeno altri 598 team di gestione che hanno 598 idee diverse su quando “chiudere ed aprire le vele.”

Moneyfarm ha scelto bene in questi ultimi 2 anni e mezzo? Prendo in esame 4 dei 598 flessibili che più utilizzo.

https://drive.google.com/open?id=0B_kyJVhWYRypRl9BZDdIWTl1TzQ

Il flessibile difensivo ha fatto -5% nel momento peggiore (febbraio 2016) ed è oggi a +1%

Altri -6% e poi +8%

Altri -9% e poi +6%

Altri -15% e poi + 11%

Lorenzo a febbraio 2016 era oltre -8% ed oggi è poco sopra 0% Sembrerebbe una gestione molto poco efficiente.

Ma come faccio a sapere chi tra i 598 sarà il più bravo?

Non posso saperlo a priori, chiaro. Allora cosa faccio: guardo innanzitutto chi ha lo storico di gestione più “antico” (perchè essere tra i più bravi con 2 anni di vita può essere un colpo di fortuna), guardo ovviamente i migliori in base sia ai risultati assoluti che in termini di volatilità (capisco chi sono “quelli prudenti” e “quelli aggressivi”) e poi DIVERSIFICO il rischio gestore, scegliendone diversi.

Ciao Luca,

in realtà il portafoglio di Lorenzo mi pare abbia performato più o meno come il tuo difensivo svizzero.

D’altra parte, anche il portafoglio di Lorenzo mi pare abbastanza difensivo.

Personalmente, io sono in MFM (con un P6, quindi più aggressivo), dall’inizio di novembre 2016, quando i tuoi fondi erano all’incirca agli stessi livelli iniziali della tua analisi ( maggio 2015 ) e ad oggi faccio +6,65%. Sono quindi abbastanza in linea con i tuoi flessibili USA.

Dico questo solo per la cronaca. Indubbiamente un anno è poco per poter esprimere una valutazione sulla “bravura” del gestore.

Io sinceramente non so cosa dire, leggendo questo articolo e questi aggiornamenti secondo me non si chiarisce il senso di un prodotto come moneyfarm. Se si pensa di essere esperti di finanza, moneyfarm secondo me non è la scelta giusta. È inutile ogni volta stare lì a valutare i suggerimenti di ribilanciamento. Se vi fidate fate fare a loro, seno investite per conto vostro altrove. Io non sono cliente da molto, ma ho lasciato la gestione completamente a loro, ad oggi ho un +3,4% e sono contento

salve,

sono stato contattato da Money Farm.

GENTILISSIMO Paolo ….

dopo avergli illustrato la mia situazione mi ha chiaramente detto che M.F. non fa per me.

il sig. Paolo e’ stato di una professionalita’ che mi ha lasciato senza parole. onestissimo , diretto , chiarissimo….. i miei piu’ vivi complimenti.

ha perso tempo per darmi consigli, sono rimasto Molto Sorpreso dalla Sua Gentilezza e professionalita’. ottimo italiano , chiarissimo , una persona da premiare.

bravissimo ragazzo !!!!

Gianbattista

Ciao a tutti. Premetto che non capisco pressoché nulla ma avrebbe senso avviare un portafoglio in una situazione in cui la fetta azionaria è > al 50 e gli etf che a loro volta la compongono sono ai massimi dell’ultimo anno? ( e anche di+)

In questo caso, come si può affermare che il timing di ingresso non è fondamentale?

grazie mille per ogni eventuale riscontro.

Buongiorno Leo,

un anno fa di questi tempi si diceva la stessa cosa, poi dopo l’elezione di Trump (dove molti annunciavano la fine del mondo), i mercati finanziari hanno realizzato un +% a doppia cifra.

La stessa cosa è successa 2 anni fa, 3 anni fa, 4 anni fa ecc ecc 😀 Quindi cosa facciamo? non investiamo?

Non conta prevedere l’arrivo del diluvio universale, conta avere pronta l’arca (nel nostro caso una strategia di investimento).

Investire è un processo, un processo che tra le diverse variabili mira ANCHE a gestire la questione del “timing di ingresso”, questione che nel breve periodo impatta fortemente sull’andamento dell’investimento.

L’INVESTITORE è uno dei 3 pilastri del processo di investimento, se non è adeguatamente formato/consapevole è meglio che NON investa. Si rischia solo di farsi del male e di rimanere frustrati.

Ogni investitore è diverso, ha obiettivi diversi, situazioni di vita diverse ed entra nel mercato finanziario in giorni diversi: ogni anno ha 365 giorni 😉

Quindi per chiudere non esiste una risposta univoca alla sua domanda, soltanto il suo consulente finanziario può dare una risposta nell’ambito della sua (sua riferito a Leo) personale strategia di investimento.

Ciao Lorenzo,

visto che dopo 3 anni circa hai ottenuto solo un misero +0,76% mi chiedo, ma conviene investire con Moneyfarm? L’inflazione è maggiore quindi si è comunque in perdita.

Altra domanda, ho parlato con una referente di Moneyfarm e gli ho chiesto la differenza tra i 2 servizi, uno in cui dobbiamo essere noi a pensare a fare i ribilanciamenti e il secondo invece è il servizio in cui penseranno tutto loro, purtroppo la referente non aveva capacità esplicative e si cimentava in termini tecnici non facendomi capire niente, mi ha parlato di una differenza solo dal punto di vista fiscale, uno si paga l’iva e l’altro no, ma non ho capito bene, mi potresti spiegare per favore in parole semplici che differenza c’è tra i due?

Ciao Lorenzo ho trovato ora i termini dei 2 servizi: “Risparmio Gestito” e “Risparmio Amministrato”. Quali sono le differenze tra queste due?

Grazie

Ti rispondo inserendo un collegamento all’articolo La differenza tra risparmio gestito e amministrato presente proprio sul blog di Moneyfarm.

Ciao Paolo,

anche se continuano a ripetermi che non sia fondamentale, mi ostino a ritenere che il timing d’ingresso possa fare la differenza.

Chi è entrato quando perdevo il 9% adesso è a un più 10%, se poi il portafoglio fosse stato più aggressivo del mio il guadagno risulterebbe superiore.

Per i servizi di Moneyfarm ti consiglio di chiarire con loro tutti i tuoi dubbi e, soprattutto, di farti inviare la risposta scritta via email in modo da tenere traccia dei vostri contatti.

“visto che dopo 3 anni circa hai ottenuto solo un misero +0,76% mi chiedo, ma conviene investire con Moneyfarm? L’inflazione è maggiore quindi si è comunque in perdita.”

Caro Paolo, non esiste una ricetta buona per tutti, soprattuto negli investimenti.

Vista la tua domanda, ti sconsiglio vivamente di investire con MoneyFarm, o con qualsiasi altro strumento azionario, obbligazionario, ETF, etc.

Investi in conti deposito. E’ molto meglio.

Grazie mille.

Grazie Lorenzo. Ti chiedo un’altra piccola cortesia: se quando pubblichi le tabelle grafiche prese da Moneyfarm di “Asset allocation” e “Composizione”, tu potessi inserirle in formati che siano cliccabili ed espandibili, come ho visto in un post del 2016, ossia così;

http://www.lorenzotomada.it/wp-content/uploads/2016/01/MoneyFarm2016-01-04-Asset-Allocation.jpg

http://www.lorenzotomada.it/wp-content/uploads/2016/01/MoneyFarm2016-01-04-Composizione.jpg

In questo modo la consultazione dei dati e la possibilità di seguire cronologicamente il portafoglio diventa davvero agevole.

Grazie ancora.

Ciao Stefano,

ho aggiornato direttamente il post con la composizione, l’andamento, i prezzi di carico ed i prezzi attuali.

Ciao Lorenzo. Se è possibile, potresti indicare anche le proporzioni percentuali delle componenti del tuo portafoglio attuale? Sono cambiate (immagino di sì) rispetto a quelle che hai indicato a inizio pagina relativamente al primo gennaio 2017?

Grazie in anticipo.

Stefano

Ciao Stefano,

ad oggi sono sotto dello 0,42% con questo Asset Class

17,27 % Cash e Bond Governativi a Breve

4,97 % Bond Governativi Paesi Sviluppati

19,72 % Bond Societari HY & Bond Gov. EM

9,62 % Inflazione

33,97 % Azionario Paesi Sviluppati

8,69 % Azionario Paesi Emergenti

2,21 % Materie Prime e Real Estate

3,53 % Liquidità

Ciao Lorenzo e tutti,

ho ricevuto stamattina un’email da Moneyfarm che comunica le modifiche contrattuali:

La fatturazione diventerà da trimestrale a mensile

L’Iva non sarà più inclusa nel nostro prezzo

Il costo del nostro servizio subirà delle modifiche: Abbiamo modificato anche le fasce di prezzo del nostro servizio. A seconda della dimensione del tuo investimento, ciò potrebbe comportare dei cambiamenti nell’importo che pagherai mensilmente. Per i clienti già attivi, come te, questa novità non avrà nessun impatto immediato e sarà effettiva solo tra un anno, a partire dal 1° ottobre 2018.

Ciao Michele, grazie dell’aggiornamento del quale non avevo notizia e per il quale attendo comunicazione in merito. Aggiornerò il post.

Buongiorno Lorenzo, complimenti per il blog molto interessante. Volevo chiederti se il tuo portafoglio è il P4, almeno così mi sembra nella versione più ampia fino a 14 ETF.

Dopo il ribilanciamento di maggio non è più successo nulla. Qant’è l’esposizione sul dollaro del portafoglio? Io nel silenzio estivo di Moneyfarm sposterei gli obbligazionari EM in USD nella versione Hedge IE00B9M6RS56. L’esposizione complessiva sul dollaro mi sembra troppo elevata. Dimenticavo il mio portafoglio è il P5….

Ciao il mio è un P4-C2 ed ho sempre aderito a tutti i ribilanciamenti. Per l’esposizione sul dollaro ho in USD solo i Bond Societari High Yield in Dollari Statunitensi che coprono un po’ meno del 10% del portafogli (-3,87%).

Potresti allora cortesemente riportare l’attuale composizione del portafoglio?

Bond Governativi 1-3 Anni in Euro (db X-trackers)

Bond Governativi Globali con Copertura Tasso di Cambio

Bond Governativi Emergenti in Valuta Locale

Bond Societari High Yield Euro

Bond Societari High Yield in Dollari Statunitensi

Bond Governativi Indicizzati all’Inflazione in Euro

Azionario Europa (MSCI Europe)

Azionario Giappone (Topix)

Azionario Globale (S&P Global Dividend)

Azionario USA (S&P 500)

Azionario Paesi Emergenti (MSCI Emerging Markets IMI)

Materie Prime Globali con Copertura Tasso di Cambio

Buongiorno. Condivido la sintesi di Lorenzo: inutile continuare il paragone Fondi-ETF all’infinito, perchè la questione non è solo e tanto il tipo di prodotto, ma anche il timing del suo acquisto, e la strategia di investimento complessiva.

Come sempre chiara ed esaustiva l’analisi di Luca, che giustamente invita a pesare bene tutte le informazioni che si possano acquisire anche da riviste specializzate del settore, e ad ascoltare tutte le campane; chiaramente i suoi interventi hanno però anche un “taglio” ben definito: ossia suggeriscono che la soluzione probabilmente più sensata, per gli insoddisfatti tanto di Moneyfarm (o simili), quanto dei consulenti bancari, è la ricerca di un consulente indipendente, non legato a nessuna banca, e possibilmente remunerato per lo più con una percentuale sui guadagni effettivamente procurati al cliente finale.

Ora, è chiaro che se si vuole valorizzare al meglio questo blog, sarebbe però più utile per noi tutti cercare di fare una discussione un pò più “tecnica”, e capire quali siano le categorie di ETF adatte a piccoli risparmiatori come noi, i settori di nicchia da evitare, e magari i significati e le differenze tra i benchmarck che gli ETF inseguono, comparandoli con fondi simili ma anche con quelli considdetti “flessibili” che dai benchmarck sembrano invece distaccarsi con gestioni molto più “libere”.

Ed, ovviamente, maturare qualche idea sul “timing” di investimento.

Chiaro che tutto questo richiede tempo e sbattimento, ma altrimenti non ci sono alternative al “fare il tagliando dal meccanico”, come dice Luca, affidandosi speranzosi a Moneyfarm, o al consulente di qualche banca, o ad un consulente indipendente (ma quale?)…per poi farsi il segno della croce e sperare che costui sappia quello che fa, e soprattutto non abbia conflitti di interesse.

Ma di sicuro cercare di ampliare le nostre conoscenze tecniche e mettere qualche “punto fermo” sarebbe già ottima cosa.

ciao Stefano,

relativamente al tuo punto “ricerca di un consulente indipendente, non legato a nessuna banca, e possibilmente remunerato per lo più con una percentuale sui guadagni effettivamente procurati al cliente finale”, dai un’occhiata a Luca Lixi (www.lucalixi.it).

Non ho alcun vantaggio personale nel consigliartelo. Semplicemente, magari potrebbe esserti utile.

Un saluto,

Valerio

Volevo fare una precisazione sull’articolo del Sole su “indagine Norisk”.

Norisk è una società di consulenza finanziaria che opera esclusivamente con strumenti passivi. E’ una delle concorrenti dirette di Moneyfarm. Nell’indagine ha preso in analisi 150 fondi attivi nella categoria Moderati EUR globali.

In realtà la classe Moderati EUR Globali conta 575 strumenti. Bisognerebbe capire in base a quali parametri sono stati scelti quei 150 strumenti.

Un articolo così NETTO/tranchant basato su un campione PARZIALE prelevato tra l’altro su una SINGOLA asset class (Bilanciati moderati eur globali)… e dulcis in fundo promosso da una società che vive di consulenza su strumenti passivi. Secondo me mancano MOLTI elementi per poter giungere ad una conclusione, tantopiù se l’articolo ha addirittura un taglio che “pretende” di dare una verità assoluta! In realtà stai ascoltando solo una campana, il ragionamento sottostante è molto più articolato e vasto.

Come scrivo spesso: a noi piace avere delle risposte certe, assolute. In questo campo purtroppo non esistono sempre verità assolute. Piuttosto, è necessario educarsi per comprendere i meccanismi e per dotarsi degli strumenti per saper valutare. (e non farsi prendere per il naso).

Io ad esempio cerco di spiegare che gli strumenti passivi oggi sono efficaci in determinati comparti, cerco di spiegare IL PERCHE’ e a quali rischi ci si espone nel loro utilizzo. Così come spiego che nell’industria attiva c’è molto fuffa commerciale ma anche molte strategie molto valide ed efficaci 😀

Diffidate sempre da chi è “netto” in questo campo. Letto quell’articolo, leggetene altri 30. Solo allora riuscirete a farvi un’idea di come funzionano le cose 😉

Buongiorno.

Per restare in argomento, riporto la sintesi di un interessante articolo di Plus 24 proprio di questo sabato, che analizzava il paragone tra Fondi ed ETF di una macro-categoria.

Titolo: “Tra i Bilanciati Moderati Eur Globali gli Etf asfaltano i gestori attivi”.

I fondi sotto esame:

– Categoria: Bilanciati Moderati Eur Globali.

– Tipologia di investimento: Retail.

– Investimento minimo: <= 10.000 Euro.

– Storia del fondo: almeno 3 anni.

– Totale fondi analizzati: 150.

Strategia comparativa in ETF:

– 50% SPDR Euro Aggregate Bond.

– 50% iShares Core MSCI World.

Esito:

– Performance maggiori dell'ETF: 1 (0,7%).

– Performance minori dell'ETF: 149 (99,3%).

Analisi effettuata dalla società di consulenza NoRisk su dati MorningStar.

Mi stupisco di come venga continuamente ribadito (quasi come un mantra), sia da Plus 24 che dal sito MorningStar, il concetto che per i fondi attivi sia estremamente difficile “battere il mercato”, e quindi una strategia simile alla loro fatta solo con replicanti passivi.

Ciao Stefano,

Meglio gestioni attive o gestioni passive?

l’argomento è molto controverso e dibattuto: ogni giorno nel mondo vengono scritti centinaia di articoli a tal riguardo, al fine di stabilire se siano meglio le prime o le seconde. La verità come al solito è che non esiste una “risposta assoluta”. Ci sono settori (come l’obbligazionario) che premiano i bravi gestori attivi. Altri settori (azioni USA) che in questa fase storica di droga monetaria mondiale vedono salire tutti i titoli del listino, annullando la capacità di analisi dei gestori attivi.

Il problema è “quando i nodi verranno al pettine” che succederà? Lo scopriremo in futuro 😀 Lì vedremo quali aziende/azioni sopravviveranno e quali invece si scoprirà che stavano in piedi con “soldi gratis”. E’ lì che vedremo nuovamente “l’effetto selezione” di un gestore azioni USA, oggi quasi completamente annullato da un mercato distorto dai vari QE-tassi bassi.

Vado a ruota libera sull’argomento Attivo vs Passivo, spero di non dilungarmi troppo 😀 😀

Inizio il ragionamento con una provocazione: Moneyfarm utilizza SOLO strumenti a GESTIONE PASSIVA… com’è possibile che il nostro Lorenzo (scusami Lorenzo se ti tiro sempre in ballo ma il tuo caso è di una chiarezza e limpidezza cristallina 😀 ) dopo più di due anni di investimento in una selezione di strumenti passivi continuamente ribilanciati SIA IN PERDITA??

Ma peggio ancora: com’è possibile che esistono bilanciati globali ATTIVI che mixando azioni/obbligazioni/ecc. secondo una loro strategia, da metà maggio 2015 ad oggi hanno performato molto meglio rispetto alle scelte di Moneyfarm (strumenti PASSIVI) centrando dei quasi +4% e +8%? (già al netto dei costi 😉 )

Ecco una rappresentazione da fonte MORNINGSTAR dei 3 globali eur più conosciuti e comprati dai consulenti seri 😉 Due società americane ed una inglese.

https://drive.google.com/open?id=0B_kyJVhWYRypZFoxM2xMRGFrM2s

E pensate che questi strumenti hanno un costo più alto di ETF+consulenza di Moneyfarm

Il punto del problema non è quindi avere buoni strumenti/poco costosi.

Il punto è che anche il miglior ETF comprato nel momento o con la strategia sbagliata può creare grossi danni.

Bisogna quindi dotarsi di un METODO, perchè investire è un PROCESSO. E’ questo che fa la differenza, non PASSIVO o ATTIVO.

Hai sviluppato negli anni un processo che funziona?

Riesci a monitorare con efficacia scegliendo e scremando negli anni i migliori ETF ribilanciandoli da solo in base ai mutamenti dei mercati?

Benissimo, compra e vendi da solo ETF pagando lo 0,30% annuo da solo per i prossimi 10 anni. 😀 Io il tagliando lo faccio dal meccanico…

Per quanto riguarda la bassa media dei fondi attivi:

I 3 bilanciati che ho postato sopra sono 3 dei migliori sul mercato. Poi ci sono una MAREA di bilanciati fuffa “della casa” che vengono venduti a mani basse dalle filiali “della casa” e che su ordine “della casa” fanno pagare (uso direttamente una metafora) 30.000 euro una Punto base.

Non solo: in base ad un mero processo di VENDITA ti chiamano in filiale per appiopparti costosi prodotti di qualità mediobassa, facendoti pure pagare delle commissioni di ingresso per una consulenza che in realtà..non c’è mai stata!! E questo costo abbassa ulteriormente la media

E’ chiaro che con tutti questi prodotti costosi e poco performanti sul mercato, la media generale si abbassa. Se questi prodotti “morissero” o “cambiassero” la media migliorerebbe. Purtroppo la situazione attuale è la seguente

Ecco le migliori Case di investimento in base a Stelle Morningstar nel 2015 https://drive.google.com/open?id=0B_kyJVhWYRypUkg2b0Rxc1JXUUU

Ecco le Case di investimento più distribuite in Italia

https://drive.google.com/open?id=0B_kyJVhWYRypcWNUcC01T1BqdmM

Intesa, Unicredit e Poste sono le banche con il maggior numero di sportelli sul territorio italiano. Dai risultati che vedete secondo voi hanno venduto le “case top” del primo grafico o hanno venduto “prodotti della casa” ?

In realtà di prodotti attivi validi da inserire in un processo di investimento valido ce ne sono, eccome. Bisogna però affidarsi a qualcuno che sia libero di sceglierli e che sappia come usarli.

Il punto è che anche il miglior ETF comprato nel momento o con la strategia sbagliata può creare grossi danni.

Non credo ci sia molto altro da aggiungere se non un grazie a Luca per il suo tempo e per quanto condivide con tutti noi su questo blog.

Figurati Lorenzo, sono felice di condividere con voi i ragionamenti per leggere correttamente questo mondo!

Ciao a tutti,

a fronte della “sberla” sui mercati obbligazionari (anche governativi) e non di venerdì 30 giugno (l’ultima gambettina di discesa in corrispondenza di luglio 2017), volevo mostrarvi la differenza tra gli etf segnalati nel portafoglio del nostro Lorenzo e due valide strategie obbligazionari flessibili globali utilizzate a livello mondiale (gestiscono, provenienti da clienti di tutto il mondo, diverse decine di miliardi di dollari).

https://drive.google.com/open?id=0B_kyJVhWYRypWmtKdXpQeEx3SVk

Badate bene: costano BEN ( dai non scherziamo 😀 😀 ) l’ 1,50% circa di commissioni annue (remunerazione del GESTORE e remunerazione del CONSULENTE incluse).

Detto ciò, se l’unico driver di scelta fosse il prezzo:

-guideremmo delle Trabant

-avremmo tutt’ora dei Nokia 3310

-non andremmo in vacanza al mare perchè costa troppo, quindi tutti nella piscina del rispettivo comune di residenza (perchè la benzina costa)

-l’intervento fatto dal dentista dopo 2 mesi sarebbe da rifare… ogni due mesi 😀

-ecc.

-ecc.

😀

E’ vero, l’offerta è molto ampia e sul mercato esistono diversi “fondi sola”, che costano ben più di un etf senza offrire un reale valore aggiunto. Ma lo stesso discorso è applicabile al mercato delle auto, degli smartphone, degli alberghi…

Esistono strumenti e criteri professionali con i quali si può con relativa facilità “scremare” l’offerta ed utilizzare il meglio del mercato 😉

Ricordo sempre che all’interno di un processo di investimento ci sono 3 figure ben distinte e con ruoli ben definiti:

-IL GESTORE -IL CONSULENTE -IL CLIENTE

Se pesate solo la variabile COSTO, potete tranquillamente chiedere allo chef di occuparsi anche di servire il piatto in sala una volta terminata la preparazione. Sicuramente risparmierete lo stipendio dei camerieri 😉

Ci sono tuttavia alcuni segmenti di investimento che rispondono bene alle logiche dei fondi passivi. Qualcuno dice però che le politiche accomodanti di questi ultimi 8 anni siano come una “marea globale” che ha fatto salire qualsiasi barca… e tutti stanno aspettando il momento nel quale questa marea di “liquidità artificiale” verrà ritirata dalle Banche Centrali https://www.bloomberg.com/view/articles/2017-07-05/keep-eye-on-sovereign-debt-for-next-minsky-moment

Quando questa marea ormai decennale si ritirerà, bisogna capire quali saranno le aziende/stati selezionati che riescono a stare “in piedi da soli” e quali invece sono “salite indiscriminatamente”.

Investire non è un prodotto, è un processo. Disporre di buoni ingredienti al prezzo più basso è inutile se non si sa cucinare o se lo chef deve anche servire e pulire 😉 Il prezzo non è la sola discriminante!

Ciao Lorenzo,

Prima di tutto bellissimo blog e questo report su MoneyFarm è veramente illuminante. Non capisco, tuttavia, il tipo di investimento che stai facendo perchè il tuo profilo di rischio è veramente TROPPO BASSO per permettere ogni tipo di guadagno! Non puoi avere piu del 50% dei tuoi asset in Bond se vuoi guadagnare qualcosa. La maggior parte dei bond danno interessi veramente ridicoli e non sono esenti da rischio purtroppo… Per contro, se avessi investito piu massicciamente nelle azioni e su indici quali l’S&P 500 avresti guadagnato anche il 6% (con i mercati emergenti anche un 9%). Il periodo 2015-2017 è stato una bomba per la borsa mondiale (in generale dal 2009 escluso il 2013) . Se in tutti questi anni sei riuscito a malapena a portare l’investimento ad un piu 0,… allora non ne vale proprio la pena. Se la paura è di perdere soldi meglio metterli in un conto deposito Fineco allo 0.30% annuo!

Buongiorno.

Dato che gli ETF hanno la caratteristica di essere prodotti finanziari che replicano degli Indici, sarebbe interessante aprire una analisi di questi indici all’interno delle macro-categorie, che ormai tutti conosciamo, e che sono comuni a quelle dei fondi attivi, in cui normalmente sono classificati i vari ETF.

Sarebbe interessante capire un pò meglio come vengono confezionati questi Indici da S&P, STOXX, IBOXX, MSCI, FTSE, e come regolarsi per scegliere, all’interno delle varie categorie, ETF che non siano troppo specifici o settoriali. Dato che solo sulla borsa italiana è attualmente possibile acquistare qualcosa come 1050 ETF (e aumentano continuamente), reputerei interessante chiarire un pò questo aspetto.

Ad ogni modo, consultando le video-analisi di Morningstar sugli ETF a loro avviso più performanti, puntualmente ripetono come un mantra che molti ETF (tra cui quelli da loro consigliati), battono sistematicamente, soprattutto a causa dei bassi costi, le performance della maggior parte dei fondi appartenenti alla stessa categoria. Non so se loro abbiano qualche genere di conflitto di interessi, ma realmente non mancano mai di battere su questo concetto.

Saluti.

Buongiorno a tutti. Complimenti per l’ottimo blog di Lorenzo, molto utile, e per i preziosi consigli di Luca Zaffaroni…vedo con piacere che ha linkato delle pagine di Morningstar, sito che cerco di seguire anche io, per quanto sia solo un neofita, oltre ad informarmi tramite il Plus 24 del Sole 24 Ore del sabato.

Da qualche tempo mi sto interessando anche io all’idea di aprire un portafoglio in ETF, strumenti che sono stati ripetutamente elogiati sia da Plus 24 che da Morningstar per i loro bassi costi e per le performance spesso assimilabili a quelle dei fondi appartenenti alla stessa categoria; detto questo, non sarei però ancora in grado di costruire un portafoglio sufficientemente bilanciato, in quanto conosco ancora troppo poco le varie categorie di ETF, nonchè gli indici che questi inseguono (e di indici sembra essercene davvero tanti, e spesso poco omogenei tra di loro).

Attualmente la mia famiglia ha affidato la propria gestione patrimoniale ad un consulente di nota banca del settore, ed il portafoglio è costituito da azioni, obbligazioni, fondi e qualche ETF (“concesso” dopo insistenti richieste di mio padre); purtroppo, la mia conoscenza finanziaria attuale non è sufficiente per capire se il portafoglio sia ben bilanciato, e soprattutto valutare il costo dei prodotti finanziari in esso presenti (fondi come al solito confezionati dalla Sicav legata alla banca stessa).

Riguardo al paragone tra fondi ed ETF, ottimamente argomentato da Luca Zaffaroni, mi piacerebbe capire meglio come possa essere significativamente fatto…proprio qualche tempo fa, in seguito alla lettura di un articolo di Morningstar su un paio di ETF del settore Acqua, mi è sovvenuto di un fondo dello stesso settore presente nel portafoglio di famiglia, e tramite Morningstar stesso ho eseguito un confronto tra le performance di fondo ed ETF, su diversi intervalli di tempo; apparentemente gli ETF sembrano performare meglio su quasi tutti i lassi di tempo, e considerandone i costi nettamente più bassi, sembrerebbero senza dubbio da preferire al fondo…ma forse non sto, per ignoranza, considerando altri fattori, che potrebbero ribilanciare questo genere di confronto.

Per praticità, ho caricato su Drive i grafici dei confronti in oggetto, sui lassi tempo di 1 anno, 3 anni, 5 anni e 10 anni, ai seguenti link:

https://drive.google.com/file/d/1g8P4xzGrAy6yFqAwL0QSg_33NGH9rPg-yTfZOjpfhEsOeKjx9yjGiTSzpc-gonMzSovXcc2SmKT4jYBx/view?usp=sharing

https://drive.google.com/file/d/1gNWhJ5yhmTvcuUUdmwsg38CKic4SLVy1Q0hBc1iKPUcC0HsyZExHrDmcLqx-OKjmWBuYbkWUdC97J8_l/view?usp=sharing

https://drive.google.com/file/d/1gRd9Q7kRWq9Q4htRJbuWi-th-ngJdAfuV9HhMyEPOimVtwGU3UNmOEGej3QzCw5E6IdQ4Aj4vBWxUtCk/view?usp=sharing

https://drive.google.com/file/d/1cD22VgtPSLbF_Qk2lgV0K0eAM7JHoeh8CJNOGFDVQEXx3VyhEEfhYP97co-2v2T1GOuTikE8Div_jFLX/view?usp=sharing

Il fondo è “Pictet Water”, acquistato dal nostro consulente a metà del 2015… gli altri due sono ETF della stessa categoria, che da quanto ho capito mirano a inseguire lo stesso indice di riferimento del fondo (per cui il paragone dovrebbe essere abbastanza coerente).

Ultima notazione: da circa un anno mio padre ha aperto anche un dossier “Yellow Advice” presso ChaBanca…dovrebbe trattarsi di un sistema di “robot advisor” paragonabile a quello di MoneyFarm, con la differenza che investe solo su Fondi e non su ETF; se qualcuno lo conosce, mi piacerebbe sapere un vostro giudizio anche in ordine a quello.

Grazie a tutti.

Saluti.

Ciao Stefano,

ti ringrazio per i complimenti, fa sempre molto piacere sapere che i miei commenti sono apprezzati 😀

Provo a rispondere al tuo quesito in base alla mia esperienza professionale ed in base a vari approfondimenti sul tema “fondi attivi vs etf”.

L’ETF è uno strumento che replica passivamente l’andamento del mercato di un determinato bene (obbligazioni europee, petrolio, aziende che operano nel campo Water, oro, obbligazioni high yield ecc ecc). Dato che nel risparmio gestito il TIMING di ingresso nel mercato impatta pesantemente sulle performance dell’investimento (quantomeno nel breve-medio periodo) se quel mercato “si schianta”, i tuoi soldi lo seguono passivamente “senza se e senza ma”.

Anche un buon fondo attivo “a benchmark” (cioè un fondo che dichiara di seguire un determinato benchmark cercando di batterlo) risente dell’andamento negativo del suo mercato. Generalmente il gestore di un fondo attivo riesce però a mitigare la volatilità del mercato rispetto all’andamento “senza ammortizzatori” dell’ETF.

E’ necessario precisare che ci sono segmenti del mercato finanziario dove la gestione attiva è molto efficace, come quello obbligazionario https://drive.google.com/open?id=0B_kyJVhWYRypczlFQ0toUUV3emM

ed anche l’azionario europeo o i settori definiti “emergenti”

E ci sono settori dove la gestione attiva è meno efficace, come l’azionario americano o determinati settori azionari come il Water o il Tech.

Il punto è che generalmente una persona non si arrischia ad investire tutto il suo patrimonio in azioni Tech o Water, anzi. Generalmente in quelle parti di portafogli sono investite percentuali marginali, data l’elevata volatilità tipica di quei settori. Mentre nei comparti obbligazionari/bilanciati si investe la maggior parte dei patrimoni.

Ti faccio un rapido spaccato della gestione attiva e dei due ruoli fondamentali:

1)IL GESTORE DEL FONDO. Sceglie quelli che reputa i migliori titoli di un mercato e li gestisce cercando di attenuare gli effetti negativi del mercato /sfruttando le occasioni d’acquisto

2) IL CONSULENTE. Crea la combinazione di fondi più adeguata a ciò che serve al cliente. Imposta una strategia di intervento e fissa scadenze ed obiettivi, partendo dal presupposto che il mondo della finanza è controintuitivo: alla domanda “Quanto vuole guadagnare?”, il cliente risponderebbe “Tanto” 😀 Come ormai sappiamo la strada è molto contorta ed irta di tranelli.

Quando compri un ETF non paghi nè il gestore nè il consulente finanziario.

Quando compri un ETF tramite MONEYFARM non paghi il gestore ma un consulente finanziario che cerca di fare ANCHE il gestore. (Il portafoglio di Lorenzo a febbraio 2016 sfiorava il -10%, a distanza di due anni fà +1%. Se avessi prestazioni simili non so quanti clienti avrei ancora 😉 )

Tu da solo con 10.000 ETF disponibili che fai? cosa compri? quando? quanto? considerando che il timing di ingresso/uscita nel mercato impatta pesantemente (quantomeno nel breve medio-periodo). E se arriva una sciacquata e vai a -30% cosa fai?

Anche io vorrei evitare di pagare l’elettricista o l’idraulico… o il geometra o l’avvocato.

Chiudo con qualche battuta/considerazione:

1) Se metti un bambino al posto di guida di un’auto, egli sarebbe in grado di girare il volante, premere i pedali e tirare il freno a mano. Possiamo dire che sia in grado di guidare?

Se metti un bambino di fronte ad un computer, egli sarebbe in grado di premere i pulsanti della tastiera, muovere il mouse e cliccare su dei bottoni. Possiamo dire che sia in grado di investire?

2) Compri ingredienti freschi e di prima qualità strappando dei prezzi incredibili ai fornitori. Entri nella tua cucina hi-tech di ultima generazione con tutti gli strumenti più avanzati e che hai pagato poco grazie ad una promozione….. non sai cucinare 😀 😀 😀

E mo’ che faccio? 😀 https://drive.google.com/open?id=0B_kyJVhWYRypbWpfSWYtM0U5UkE

In conclusione: gestire ed investire il proprio denaro non significa comprare un prodotto ma affrontare un PROCESSO. Così come per guarire da una malattia non si prende la medicina ma si segue un PROCESSO che parte dalla diagnosi, passa da una terapia ben studiata che comporta la prescrizione ed assunzione di farmaci.

Chiaro, devo controllare che il medico non sia in conflitto di interessi e che nello studio medico ROSSI non si prescrivano esclusivamente farmaci della ditta ROSSI. Altrimenti potrebbe venirmi il dubbio che sotto il paravento della CONSULENZA MEDICA, la persona di fronte a me non stia semplicemente VENDENDO i farmaci della sua mandante 😉 Alla faccia dei miei bisogni e dei miei obiettivi.

Ciao a tutti,

volevo segnalare lo speciale “Finanza comportamentale” di Morningstar, credo possa essere interessante per tutti.

Ho riassunto i 6 link in una diapositiva https://docs.google.com/presentation/d/1n81uTvMhMm7DTq4p-GrNslo_ZInrjeybK2X32i2bWSw/pub?start=true&loop=false&delayms=3000&slide=id.p

Ciao

ho trovato molto utile questa pagina, e mi sono fatto un’idea di moneyfarm e ci voglio provare a investire con loro una piccola somma.

Vediamo come andranno le cose.

Grazie .

Ciao Marco, ti ho appena inviato la mail contenente il codice ed altre utili indicazioni… A presto, Lorenzo

Ciao ragazzi, torno a scrivere dopo un pò. Ma non pensiate che mi sono assentato perchè improvvisamente tutto è cominciato ad andare bene. Magari…

Vi dico solo che negli ultimi due giorni ho riperso circa l’1%, e sono di nuovo sotto nel Portafoglio, dopo che il 9 giugno saranno due anni dalla mia entrata in Moneyfarm.

Praticamente ormai l’obbiettivo visto l’orizzonte temporale, che per me è 3 anni, è quello “perlomeno” di andare pari. A questo punto non credo ci sia altra logica aspettativa.

Sono davvero delusissimo da Moneyfarm, dalla loro promesse e da quello che mi aspettavo di conseguenza. L’ho detto diverse volte in precedenza, lo ribadisco con più forza oggi.

E nonostante sti ribilanciamwenti, fatti col contagocce, ogni volta non si risolve niente.

Gli hodetto più volte di provare a fare uno switch, innalzando ciè il profilo di rischio quindi con più componente azionaria, ma loro dcono che è meglio di no.

Praticamente per loro va bene che la stuazine sia questa, cioè quella di un cliente che perlomeno non ci rimette. Ma ad oggi come detto sono addirittura sotto.

Probabilmente se possibile chiuderò anche prima dei 3 anni a questo punto.

Ciao Antoine,

purtroppo sei “saltato in pieno” sui 3 principali difetti di Moneyfarm:

1) COMUNICAZIONE GROSSOLANA.

-Pubblicità necessariamente “di massa”, dove viene pubblicizzato il rendimento attraverso banner mitragliati in giro per internet.

-A seguire, il cono in base al quali imposti tolleranza al rischio ed orizzonte temporale e vedi il potenziale rendimento. Se, magari!!!! Troppo semplicistico e MOLTO fuorviante per il cliente.

2)PORTAFOGLI STANDARD

6 profili clienti – 6 macro portafogli: abbiniamo il cliente rischio 1 al portafoglio rischio 1 e così via. Una gestione così standardizzata e di conseguenza rigida, lavora poi con “switch di massa” sui 6 macro portafogli: mica fanno degli switch singoli sul tuo singolo portafoglio 😉 sei dentro nella massa.

Questa logica gestionale si rivela un grosso limite nella gestione del “timing di ingresso nel mercato”, vera ENORME variabile che impatta pesantemente sui ritorni di un investimento, tantopiù se di breve durata.

3)CONCENTRAZIONE DEL RISCHIO GESTORE.

Il risultato finale del tuo investimento non dipende strettamente:

-dall’indipendenza del gestore

-dai costi di gestione

Il risultato finale del tuo investimento dipende strettamente dalle SCELTE DEL GESTORE. Dipende da quali settori compra ed in quale momento lo fa. Comprare azioni euro 6 mesi prima o 6 mesi dopo significa fare 0% o +20%.

E se il gestore indipendente (da cosa poi? :D) ed economico (economico? 😉 ) poi alla fine……. SBAGLIA?

Tu hai avuto la piena dimostrazione dei punti sopra elencati.

Siccome:

1) nessun gestore è infallibile

2) prevedere l’andamento dei mercati è impossibile

Un bravo consulente finanziario cerca di DIVERSIFICARE IL RISCHIO GESTORE affidando il denaro dei propri clienti a DIVERSI GESTORI con track record positivo PLURIENNALE, monitorando se possibile l’operato dei gestori.

Ecco da circa il 9 giugno 2015 ad oggi il risultato dei principali gestori flessibili a cui affido il denaro dei miei clienti.

https://drive.google.com/open?id=0B_kyJVhWYRypVVFSeGZzZEdLR3c

Sul mercato dei Flessibili Eur Globali (ovvero quello che più o meno fa Moneyfarm) ce ne sono 550 (!!!) e pensa che ce ne sono alcuni che hanno fatto meglio di questi ma preferisco “i miei” dal momento che sono più costanti negli anni, considerando che hanno uno storico anche PLURIDECENNALE.

“Indipendente nella scelta di questi strumenti” non deve essere il gestore, ma il consulente finanziario a cui ti affidi: se entri in una “classica banca italiana” e chiedi uno di questi prodotti, ti guardano come un alieno.