Quello che segue è il rendiconto della mia esperienza con MoneyFarm dal 1° gennaio al 31 dicembre 2017…

– Clicca qui per il monitoraggio dell’investimento dal 13 maggio al 31 dicembre 2015

– Clicca qui per il monitoraggio dell’investimento in tutto il 2016

– Clicca qui per il monitoraggio dell’investimento in tutto il 2017

– Clicca qui per il monitoraggio dell’investimento in tutto il 2018

– Clicca qui per il monitoraggio dell’investimento in tutto il 2019

– Clicca qui per il monitoraggio dell’investimento in tutto il 2020

– Clicca qui per il monitoraggio dell’investimento in tutto il 2021

– Clicca qui per il monitoraggio dell’investimento in tutto il 2022

Entrato in MoneyFarm a maggio 2015, e vissuto un 2016 sulle montagne russe, continuo a seguire il mio investimento sperando di poter tornare a vedere il segno più…

In questo terzo post dedicato al portafoglio in ETF gestito da Moneyfarm non cambio l’impostazione data ai precedenti articoli con un monitoraggio mensile o, nel caso di eventi “straordinari”, più assiduo dell’andamento del rendimento; mi auguro continui anche il costante, e proficuo, confronto con tutti coloro che sono del settore, con coloro che si avvicinano a questa tipologia d’investimento e con chi è già cliente come me.

Che cos’è MoneyFarm?

Se lo sai già oppure mi hai seguito in passato salta queste poche righe, se invece non hai le idee chiare puoi leggere l’introduzione al mio articolo del 2015 su MoneyFarm dove descrivo in maniera molto sintetica i servizi offerti.

Vuoi diventare cliente e ridurre i costi di commissione a MoneyFarm?

Se vuoi scoprire, senza impegno iniziale, come funziona Moneyfarm e accedere al pannello di controllo per creare un conto demo, leggi subito il mio articolo per effettuare la registrazione passo per passo.

Se vuoi procedere alla sottoscrizione del servizio Moneyfarm, dopo esserti iscritto e aver finalizzato la procedura, e risparmiare il costo del servizio approfitta del Codice Amico che puoi trovare con tutte le informazioni in questo articolo.

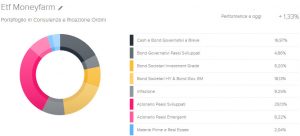

Il mio portafoglio al primo gennaio 2017

17,34% Cash e Bond Governativi a Breve

4,98% Bond Governativi Paesi Sviluppati

17,01% Bond Societari Investment Grade

13,13% Bond Societari HY & Bond Gov. EM

9,68% Inflazione

28,67% Azionario Paesi Sviluppati

4,37% Azionario Paesi Emergenti

2,12% Materie Prime e Real Estate

Com’è stato il 2016?

Il 2016 si è chiuso, per me, ancora in negativo con punte di perdita vicino al 9% a febbraio 2016 mitigato da un forte recupero che mi ha portato a chiudere l’anno appena trascorso con un – 0,46%, riprendendo più del 4,5% dalla chiusura del 31 dicembre 2015, quando il portafoglio segnava un -5%.

2017-01-03 + 0,05%

Nessun aggiornamento di rilievo salvo rivedere dopo un anno e mezzo il segno più!![]()

2017-01-25 – 0,17%

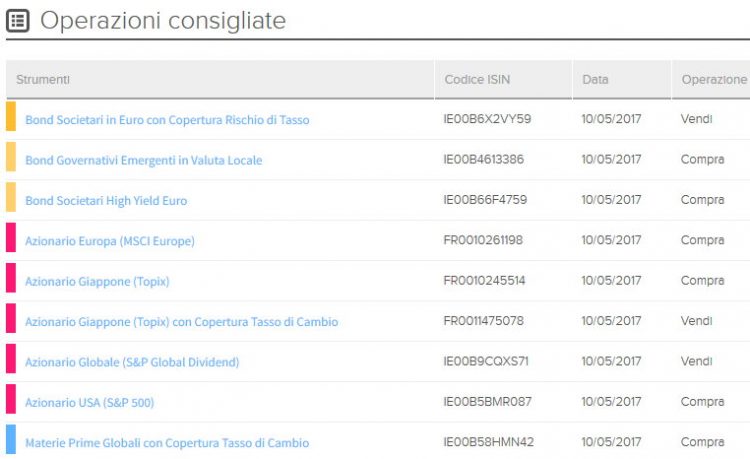

E’ arrivato il primo ribilanciamento del 2017, un anno che sarà caratterizzato da numerosi ed importanti eventi come l’inizio della presidenza Trump, le elezioni francesi e tedesche e l’inizio della Brexit. Per dare un po’ di brio, aumentandone la volatilità, al portafoglio Moneyfarm, sulla base della decisione della BCE di diminuire le politiche di acquisto di debito societario, consiglia di vendere parte dell’esposizione nei “Bond Societari in Euro con Copertura Rischio di Tasso”, che hanno già beneficiato quanto possibile dal contesto economico/monetario, per acquistare i bond governativi dei mercati emergenti grazie a proprie valutazioni e a dei tassi di rendimento superiore a quelli disponibili oggi sui mercati sviluppati. Vengono, pertanto, introdotti i “Bond Governativi Paesi Emergenti in Valuta Locale” e aumentati l'”Azionario Paesi Emergenti (MSCI EM IMI)”.

Procediamo!

Vendiamo

– Bond Societari in Euro con Copertura Rischio di Tasso

Codice ISIN IE00B6X2VY59

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari Investment Grade

Area Geografica di Riferimento Europe

– Azionario Paesi Emergenti (MSCI Emerging Markets)

Codice ISIN LU0292107645

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

Acquistiamo

– Bond Governativi Emergenti in Valuta Locale

Codice ISIN IE00B4613386

Macro Asset Class High-Yield & Emerging Markets Bonds

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento World

– Azionario Paesi Emergenti (MSCI Emerging Markets IMI)

Codice ISIN IE00BKM4GZ66

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

2017-02-02 – 2,03%

Inizio del mese con un nuovo sistema di calcolo del portafoglio di Moneyfarm per offrire una più fedele rappresentazione dell’andamento dell’investimento e della performance stessa.

Oggi mi ritrovo, secondo questo calcolo, con una perdita del 2,03% mentre secondo i calcoli ai quali ero abituato la perdita sarebbe stata più contenuta, un – 0,65%.

La nuova misura si basa sul sistema money weighted che tiene in considerazione tutti i flussi di cassa in entrata e in uscita (per esempio afflussi, deflussi di capitale e dividendi degli Etf). Alla luce di questo nuovo calcolo, l’indicatore di rendimento che compare nell’area riservata potrebbe essere variato rispetto ai giorni scorsi.

La decisione di cambiare metodo è stata presa con lo scopo di migliorare la capacità di valutazione dell’andamento dell’investimento dei loro clienti; trattandosi infatti del sistema più utilizzato dagli operatori a livello internazionale sarà possibile confrontare in modo più efficace Moneyfarm con altri servizi.

Nelle FAQ aggiornate del sito su Moneyfarm.com si spiega in dettaglio la formula di calcolo, ovvero…

La misura di performance è basata su un calcolo money-weighted in linea con gli standard internazionali. Mira a rappresentare l’effettiva performance tenendo conto di tutti i flussi di cassa del portafoglio (aggiuntivi, prelievi e dividendi degli Etf). Tale tasso è identico concettualmente a un tasso interno di rendimento (TIR). È il tasso di sconto in cui il valore attuale netto (VAN) è uguale a 0. Questo vuol dire che afflussi e deflussi devono essere attualizzati al presente, utilizzando un tasso di rendimento che renderà i movimenti in entrata uguali a quelli in uscita. Per esempio, immaginate un investimento azionario del valore di 50 € che rende 2 € all’anno in dividendi, e viene venduto dopo due anni per 65 €. Il nostro tasso money-weighted (r) sarà un tasso che soddisfa la seguente equazione: Valore Attuale versamenti = Valore Attuale prelievi = 2 € / (1 + r) + 2 € / (1 + r)*2 + 65 € / (1 + r)*2 = 50 € Quindi, stando all’esempio, il tasso di rendimento (r) sarà pari al 17,78%..

Nei commenti, giustamente, mi è stato fatto notare come non abbia più aggiornato la composizione del mio portafoglio con tutti i dati.

Ecco com’è attualmente composto il mio paniere ETF

– Bond Governativi 1-3 Anni in Euro (db X-trackers)

Codice ISIN LU0290356871

Macro Asset Class Fixed Income

Asset Class Specifica Cash e Bond Governativi a Breve

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 376.754.500,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,15%

– Bond Governativi Globali con Copertura Tasso di Cambio

Codice ISIN LU0378818131

Macro Asset Class Developed Markets Government Bonds

Asset Class Specifica Bond Governativi Paesi Sviluppati

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 764.390.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente Db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,25%

– Bond Societari in Euro con Copertura Rischio di Tasso

Codice ISIN IE00B6X2VY59

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari Investment Grade

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 786.413.800,00€

Data di stacco Ultimo Dividendo 15/12/2016

Data Valuta Ultimo Dividendo 30/12/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Bond Governativi Emergenti in Valuta Locale

Codice ISIN IE00B4613386

Macro Asset Class High-Yield & Emerging Markets Bonds

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 1.620,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente SPDR

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Bond Societari High Yield Euro

Codice ISIN IE00B66F4759

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 5.532.885.000,00€

Data di stacco Ultimo Dividendo 15/09/2016

Data Valuta Ultimo Dividendo 30/09/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,50%

– Bond Societari High Yield in Dollari Statunitensi

Codice ISIN IE00BCRY6003

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento United States

Valuta EUR

Asset Under Management 548.366.300,00€

Data di stacco Ultimo Dividendo 15/12/2016

Data Valuta Ultimo Dividendo 30/12/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

– Bond Governativi Indicizzati all’Inflazione in Euro

Codice ISIN LU0290358224

Macro Asset Class Inflation

Asset Class Specifica Inflazione

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 310.980.700,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,20%

– Azionario Europa (MSCI Europe)

Codice ISIN FR0010261198

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 1.158.652.000,00€

Data di stacco Ultimo Dividendo 14/12/2016

Data Valuta Ultimo Dividendo 16/12/2016

Posizione Long

Società Emittente Lyxor

Domicilio Paris

TER (Costo di gestione dello strumento) 0,25%

– Azionario Giappone (Topix) con Copertura Tasso di Cambio

Codice ISIN FR0011475078

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento Japan

Valuta EUR

Asset Under Management 955.611.100,00€

Data di stacco Ultimo Dividendo 14/12/2016

Data Valuta Ultimo Dividendo 16/12/2016

Posizione Long

Società Emittente Lyxor

Domicilio Paris

TER (Costo di gestione dello strumento) 0,45%

– Azionario Globale (S&P Global Dividend)

Codice ISIN IE00B9CQXS71

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 223.978.000,00€

Data di stacco Ultimo Dividendo 01/11/2016

Data Valuta Ultimo Dividendo 15/11/2016

Posizione Long

Società Emittente SPDR

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

– Azionario USA (S&P 500)

Codice ISIN IE00B5BMR087

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento United States

Valuta EUR

Asset Under Management 15.772.900.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,07%

– Azionario Paesi Emergenti (MSCI Emerging Markets IMI)

Codice ISIN IE00BKM4GZ66

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 2.368.960.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Materie Prime Globali con Copertura Tasso di Cambio

Codice ISIN IE00B58HMN42

Macro Asset Class Commodities

Asset Class Specifica Materie Prime e Real Estate

Area Geografica di Riferimento Other

Valuta EUR

Asset Under Management 638.351.500,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente UBS

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

2017-03-03 1,34%

Inizio del mese con un forte segno +, il livello più alto mai raggiunto da quando sono entrato in Moneyfarm…

2017-04-02 1,33%

Calma piatta, rendimento che si è mantenuto all’identico livello del mese precedente senza subire nel corso del mese appena trascorso scossoni di alcun tipo…

2017-05-02 1,54%

Si mantiene costantemente, è il terzo mese di fila, un rendimento positivo in attesa del ribilancimaneto annunciato via email da Moneyfarm

2017-05-10 1,23%

Arriva il nuovo ribilanciamento di Moneyfarm nel quale viene liquidata la posizione in “Bond Societari in Euro con Copertura Rischio di Tasso” per acquistare “Bond Governativi Emergenti in Valuta Locale” e aumentare l’esposizione azionaria sui mercati sviluppati. Per Moneyfarm i rischi legati ai pericoli elettorali sembra essere alle spalle, i risultato trimestrali delle aziende quotate in USA ed Europa mostra un’ottima crescita per ricavi e utili, ben oltre le aspettative degli analisti con buone prospettive sull’azionario.

Considerato il livellarsi della volatilità, Moneyfarm pensa che sia tornato il tempo per mettere un po’ di pepe al mio portafoglio, ovvero aggiungendo del rischio seppur in relazione al mio profilo.

Per i mercati sviluppati, sposteranno la posizione sull’azionario “Azionario Giappone (Topix) con Copertura Tasso di Cambio” in “Azionario Giappone (Topix)”, rimuovendo quindi la copertura sul tasso di cambio per ridurre la volatilità su questa esposizione. Aumenteranno inoltre l’esposizione azionaria USA e soprattutto Europa.

Ci devo pensare…

2017-05-18 0,70%

Non ho avuto la possibilità di aderire alla proposta in quanto all’estero e con il telefono smarrito.

Le vicende odierne su Trump e l’impeachment all’orizzonte muovono in negativo i mercati, decido comunque di dare fiducia a Moneyfarm ed autorizzo il ribilanciamento.

2017-06-01 0,71%

Da mesi, oramai, sembra che il rendimento si sia congelato sulla forbice 0.70% – 1,70%, calma piatta!

2017-07-03 -0,43%

Niente di nuovo…

2017-08-01 -0,85%

Vedere sopra…

2017-09-01 -0,71%

…

2017-09-01 -0,52%

Moneyfarm mi scrive che, analizzando un trimestre caratterizzato dal ritracciamento di alcune asset class, ha in programma un nuovo ribilanciamento nelle prossime settimane; si pensa di dare spazio all’Eurozona, considerati i dati macroeconomici sopra le aspettative, e le scelte del loro Comitato Investimenti sono orientate a cogliere le opportunità presenti in questa fase.

Mi viene fornita anche un’analisi approfondita sul mese di agosto, dopo un giugno e un luglio passati in sordina, nel quale alcune delle tensioni accumulatesi sui mercati finanziari hanno dato sfogo a momenti di volatilità intensa, che hanno movimentato questo insolito agosto.

Si riferisce che il Volatility Index (VIX), uno dei migliori termometri dell’avversione al rischio di chi opera sui mercati, abbia toccato i 18 punti a causa delle tensioni tra Stati Uniti e Nord Corea, l’indice massimo dall’elezioni statunitensi il novembre scorso.

Per Moneyfarm i rischisono perciò di natura più politica che finanziaria/economica con eventi che hanno messo in secondo piano le buone notizie macroeconomiche e utili societari in ottima forma, sintomo di un’economia ancora in buono stato di salute.

Attendo sviluppi…

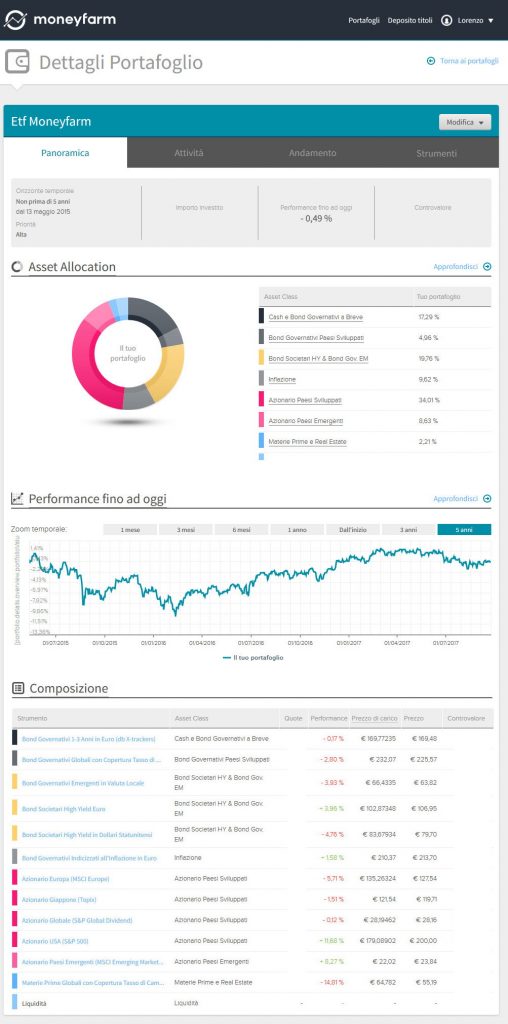

2017-09-25 -0,49%

Su richiesta di Stefano inserisco le tabelle aggiornate alla data odierna con riportato l’asset allocation, la performance fino ad oggi e la composizione del portafoglio, l’immagine può essere cliccata per espanderla e visionarla in maniera corretta.

2017-09-26 -0,22%

Dopo averlo annunciato nelle settimane precedenti, Moneyfarm mi ha inviato il prospetto del nuovo ribilanciamento.

Per Moneyfarm, con questo ribilanciamento il peso delle asset class nei portafogli (azionario, obbligazionario e materie prime) rimane sostanzialmente invariato. Se da una parte l’incertezza politica e le valutazioni azionarie e obbligazionarie alte rispetto ai valori storici inducono alla prudenza, i dati economici piuttosto solidi e gli utili societari in crescita inducono a non optare, per il momento, per un cambiamento del livello di rischio dei portafogli.

Moneyfarm ritiene che i prossimi anni saranno caratterizzati da tassi d’interesse generalmente in crescita, soprattutto per quanto riguarda le obbligazioni governative. Gli ultimi discorsi dei banchieri centrali e un‘inflazione più solida, aiutata anche da prezzi delle materie prime più stabili, sembrano puntare a una graduale riduzione dei programmi di Quantitative Easing, e i prossimi meeting della Federal Reserve e della Banca Centrale Europea sembrano andare in quella direzione. In contesti come quello delineato sopra, la ricerca di rendimento tramite azioni ad alti dividendi tende a ridursi, diminuendo quindi l’interesse degli investitori per questo tipo di prodotti.

Per queste ragioni, il Comitato Investimenti, ha deciso di vendere parte della posizione nel “Azionario Globale (S&P Global Dividend)” a favore di un’esposizione azionaria generica sui mercati sviluppati ed emergenti.

Confermo il ribilanciamento…

2017-10-11 +0,76%

Arriva puntuale il report trimestrale di Moneyfarm in relazione al Portafoglio modello P4-C2 che ha avuto nel terzo trimestre del 2017 una performance positiva.

I bond indicizzati all’inflazione dell’Eurozona e la componente azionaria hanno contribuito a sostenere il risultato, mentre la parte in dollari ha continuato a soffrire per effetto delle oscillazioni del tasso di cambio con l’Euro.

Moneyfarm analizza la probabile conclusione del ciclo economico che ha caratterizzato gli anni post crisi e la necessità di saper trovare la giusta direzione prima che i tassi comincino a risalire; il fiume di liquidità immesso dalle Banche Centrali dovrebbe essere arrivato al termine, con l’economia e l’occupazione in ripresa, in Europa e in America, questo autunno sarà ricordato come il momento del giro di boa.

I tassi sono il timone dell’economia e dei mercati finanziari: quando si alzano c’è prima di tutto un effetto sulle obbligazioni, perché quelle di nuova emissione rendono di più e quelle di vecchia emissione perdono di valore, e in seconda battuta sull’azionario, in quanto l’economia deve dimostrare di sapersi muovere sulle sue gambe.

La chiave, per l’investitore, è accorgersi in tempo del cambio di vento e riposizionare gradualmente le vele, prima che monti la tempesta.

Durante lo scorso trimestre la situazione era ancora incerta, con l’inflazione fiacca (Europa e Usa) e l’economia traballante (Regno Unito) che invitavano i banchieri centrali alla cautela.

Dopo luglio è cambiato un po’ tutto:

– Il petrolio è risalito, grazie a scorte ed esportazioni dei paesi dell’OPEC in calo.

– I metalli industriali (rame, zinco, alluminio e altri) hanno continuato a macinare rialzi, tutti segnali di salute da parte dell’economia globale. L’effetto non ha tardato a farsi sentire sull’inflazione, che ad agosto e settembre è cresciuta in quasi tutti i paesi sviluppati e non.

– L’Euro ha continuato a guadagnare il 3.3% nei confronti del dollaro, ma nelle ultime settimane, complici anche i nuovi scenari politici, sembra aver perso un po’ di fiato.

– I mercati emergenti continuano a sovraperformare i mercati sviluppati, sia azionari (+4.4% vs 1.5%, in Euro) che obbligazionari (-0.4% vs -1.8%, in Euro). Un altro sviluppo interessante è la performance delle obbligazioni indicizzate all’inflazione, che hanno retto meglio i movimenti sui tassi d’interesse e beneficiato della ripresa dei prezzi. È rimasto deluso invece chi sperava di rivedere una volatilità in crescita, dopo le vampate di agosto, siamo tornati alla bonaccia di giugno e luglio.Da tenere d’occhio le materie prime, che per la prima volta sono tornate in positivo da inizio anno.

– Gli indici Metalli Industriali e Energy sono cresciuti rispettivamente del 7.9% e del 6.8%, in Euro, e questo tranquillizza sull’andamento dell’attività economica globale. Per chi fosse alla ricerca di un porto sicuro, interessante la performance dell’oro, che dopo un inizio molto positivo, è tornato a perdere terreno in concomitanza con tassi d’interesse in crescita.

Per concludere, due temi su cui vale la pena soffermarsi per la fine dell’anno.

1) L’inflazione, che sta tornando ai livelli del 2011, e che a nostro avviso continuerà a stabilizzarsi su livelli sempre più solidi, con ovvi impatti sui corsi degli indici finanziari.

2) Il mondo obbligazionario dei mercati sviluppati negli anni futuri vedrà i propri rendimenti salire e, di conseguenza, i prezzi delle obbligazioni già emesse scenderanno. Questo conferma la necessità, per chi volesse difendere il proprio capitale, di investire in un’allocazione con al proprio interno varie fonti di rendimento come obbligazioni ad alto rendimento, obbligazioni dei paesi emergenti e materie prime.

Come si è compprtato il mio portafoglio nel terzo trimestre 2017?

In questo trimestre la composizione del portafoglio è rimasta sostanzialmente immutata.

La volatilità storicamente bassa che ha caratterizzato i mercati ha fatto sì che la maggior parte delle asset class si muovessero con una variabilità ben al di sotto di quanto previsto.

Per quanto riguarda la parte investita in azioni, Moneyfarm, non ritiene che siano più i tempi per incrementare il rischio, ma la convinzione che i tassi d’interesse nel medio termine saliranno ha spinto a riconsiderare l’allocazione in azioni globali ad alto dividendo a favore di un’esposizione azionaria generica.

La caratteristica di un dividendo alto, quando le obbligazioni governative iniziano ad avere una cedola più invitante, è considerata storicamente meno interessante dagli investitori.

L’Euro rimane la valuta di riferimento (52% circa).

La parte in dollari è pari a circa il 22%, divisa principalmente tra obbligazioni High Yield e azioni.

Come nei mesi precedenti, la parte investita nell’obbligazionario globale e in materie prime risulta coperta dai movimenti del tasso di cambio, garantendo una maggior diversificazione geografica senza compromettere eccessivamente l’esposizione valutaria.

Infine una percentuale rilevante del portafoglio è concentrata sui mercati emergenti, tramite obbligazioni governative (circa 8%) e azioni (circa 11%).

I paesi più coperti sono Brasile, Cina, Messico, Indonesia, Corea del Sud e India.

La componente azionaria ammonta a circa il 43% del portafoglio, concentrata per la maggior parte sul mercato Europeo (12%), Usa (12%) e Paesi Emergenti (8%). Le materie prime pesano per il 2.2%.

2017-11-01 +1,82%

Anche se la situazione politica in Europa sembra vivere un nuovo fattore di instabilità dovuto all’avanzata dei movimenti euroscettici o eurocritici e quelli indipendentisti, i mercati sembrano in realtà ignorare queste tensioni.

Negli Usa l’economia è cresciuta oltre le attese e il dollaro si è ripreso, da noi i tassi sono ancora molto bassi e le valutazioni alte, il quadro economico è complessivamente positivo e in miglioramento.

2017-12-02 +1,58%

Rendimento sempre in positivo ma poco mosso

2017-12-31 +1,68%

L’anno si conclude in positivo, senza variazioni sensibili da percentuali ormai stabilizzate da mesi.

L’analisi, con grafici, di quello che è successo nel 2017 è disponibile all’inizio del nuovo articolo per seguire l’andamento del mio portafoglio con Moneyfarm nel 2018!

Oggi a livello di diversificazione mi è stato consigliato questo prodotto https://www.generali.it/media/show/247810 , dove il capitale verrebbe diviso in 70% fondo GESAV (rivalutato al 3,5%) e 30% multiglobal (segue le oscillazioni del mercato).

Praticamente la gestione GESAV in 10 anni rivaluta il capitale investito calmierando eventuali oscillazioni negative della componente più volatile (30% capitale). Secondo voi è uno strumento valido alternativo a ETF o conti deposito classici?

Ho appena scoperto questo interessante blog cercando in Google “MoneyFarm opinioni”. Rispondendo a Salvatore riguardo alla diversificazione dei gestori, personalmente dopo essere stato profondamente deluso da Fineco, mi sono affidato al “Investment Club”, gestito con grande professionalità da Giacomo Saver autore anche del libro “Entro io e il mercato scende” disponibile in Amazon anche come e-book a 9 € che ritengo un testo fondamentale di alfabetizzazione finanziaria. Il club è a numero chiuso, ma ha appena riaperto accettando nuovi soci. Si paga una quota fissa di 850 €/anno (con regolare fattura con IVA, deducibile per chi ha una partita IVA) e conviene solo a chi può investire almeno 100K. In pratica a chi investe 200K la consulenza costa molto meno che con MoneyFarm. Vedo dalle informazioni di Lorenzo che il portafoglio basato su ETF è simile a quello di MoneyFarm. Non serve una banca depositaria, ognuno tiene il suo dossier titoli nella banca che preferisce e compra o vende gli ETF in base agli Alert di acquisto o vendita che riceve.

Ciao Salvatore,

l’ETF è di fatto uno strumento derivato. Tale termine (derivato) è spesso visto dall’uomo comune con accezione estremamente negativa, in realtà come al solito la realtà è un po’ più “profonda”.

L’ETF è un derivato, quindi il suo valore DERIVA dal valore di qualcosa d’altro. Non c’è nulla di particolarmente pericoloso in questo.

Il valore di un ETF sull’oro deriva dalla quotazione del metallo giallo

Il valore di un ETF sulle obbligazioni governative europee deriva dai prezzi delle obbligazioni emesse da Italia, Francia, Spagna, Germania ecc ecc

E così via.

Ci sono degli ETF ai quali l’articolo fa riferimento (e che Moneyfarm non utilizza per sua politica) che consentono di raddoppiare/triplicare ecc l’andamento di un indice, i cosiddetti ETF A LEVA.

Quindi se compro un ETF a leva 5 sulla Borsa di Milano e quel giorno il FTSE MIB realizza un +1%, il mio ETF guadagnerà indicativamente il 5%. Ovviamente l’effetto moltiplicatore si applica anche nel caso di segno MENO.

Alcuni ETF invece consentono di andare contro un mercato: in gergo si dice che “shortano” il mercato. Quindi se compro un ETF short sulla Borsa di Milano e questa chiude la giornata a -2%, il mio ETF short guadagnerà circa il +2%. Ovviamente se l’indice chiude con un +2%, il mio ETF short purtroppo perderà circa il 2%

L’articolo ha ragione sul fatto che utilizzare questi strumenti in maniera impropria potrebbe causare grosse perdite nel giro di pochi giorni.

Ma gli ETF a leva e gli ETF short sono generalmente utilizzati prevalentemente da chi fa attività di TRADING, non da chi INVESTE.

Infatti come ti scrivevo poco fa, Moneyfarm segnala in varie note che non utilizza nè ETF short nè ETF a leva, dal momento che il suo lavoro è GESTIRE I PATRIMONI / INVESTIRE, e non fare trading. Quindi per quanto riguarda questo tipo di sorprese, con Moneyfarm si può stare tranquilli.

Il problema congenito e più profondo dell’ETF è semmai il fatto che questi replicano passivamente l’andamento di un paniere di titoli/obbligazioni/valute/materie prime. Quindi nel momento in cui i prezzi di un dato mercato dovessero scendere rapidamente in seguito a particolari shock del sistema finanziario (penso al 2008 ed al 2011 per esempio) non ci sarebbe altro da fare che assistere al calo delle valutazioni/prezzi, replicati dagli ETF.

L’unica “speranza” è che chi segue per conto mio i miei ETF (nella fattispecie Moneyfarm) riesca rapidamente a spostare il denaro contenuto nei suoi portafogli su degli ETF che replicano l’andamento di mercati immuni alla crisi in atto (penso a beni rifugio come l’oro od i bund tedeschi).

Quindi ti posso dire di stare tranquillo a riguardo, non c’è da preoccuparsi dell’articolo, che personalmente trovo un po’ “sui generis”.

Bisogna però secondo me essere coscienti che viaggiare sull’auto degli ETF significa in genere viaggiare con pochi “ammortizzatori”: le eventuali “buche” le senti tutte 😉

C’è poi infine un problema più molto più ampio e profondo relativo all’utilizzo di ETF.

Prendo un esempio a caso: un ETF sulle aziende europee.

L’ETF per sua natura non cerca di selezionare le aziende migliori, ma investe denaro in TUTTE le aziende. A lungo andare l’intero mercato di riferimento verrebbe distorto perchè il denaro non verrebbe investito “meritocraticamente” ma “cadrebbe a pioggia” anche in aziende non competitive che quel denaro lo bruciano.

A lungo andare questa situazione penalizzerà i possessori di ETF (strumenti che ricordiamolo, si sono appena affacciati al mercato. Questo effetto magari salta fuori tra 4/5 anni) poichè ad un certo punto cominciano a “saltar fuori aziende zombie”, tenute in vita artificialmente da denaro che un mercato razionale non avrebbe diversamente destinato.

Altra conseguenza dell’investimento “non meritocratico” è che le aziende con idee innovative che possono crescere solo con l’afflusso di “capitali freschi” verrebbero penalizzate e molte rischierebbero di non sopravvivere alla “fase di lancio”. Se fossero esistiti gli ETF 30 anni fa magari Apple oggi non esisterebbe 😉

(Quest’ultima considerazione non tange più di tanto l’investitore)

Salve ,

ho letto presso questo link :

http://financialounge.repubblica.it/azienda/financialounge/news/etf-che-passione/

un articolo sugli etf un po preoccupante volevo un vostro parere in merito .

Grazie

Ciao Luca ,

siccome tu suggerisci di effettuare una diversificazione anche dei gestori , quindi mettere a disposizione il nostro denato a più gestori indipendenti , ti faccio una domanda in italia questo servizio offerto da Moneyfarm chi altro lo offre ?

Se hai dei suggerimenti di altri gestori perchè non ci fai un elenco ?

Forse mi sbaglio in quanto il mio ambioto di competenza è limitato , ma io non ho trovato nessun gestore equivalente ed accessibile anche ai piccoli risparmiatori .

Sono interessato ai tuoi suggerimenti .

Grazie

Ciao Salvatore,

in Italia questo servizio esiste ma mi rendo conto che come numeri è marginale rispetto alla totalità del mercato.

Come abbiamo visto nei grafici, ci sono molti asset manager validi (soprattutto internazionali 😉 ) sul mercato della gestione attiva che distribuiscono i propri prodotti in Italia. Pensa, soltanto della categoria “flessibili globali moderati” si contano quasi 400 risultati!

Le banche retail (per intenderci: quelle “classiche” con le filiali in strada) e le poste sono invece completamente chiuse al mercato e collocano esclusivamente prodotti dell’asset management di casa, in pieno conflitto di interesse, con personale mediamente molto impreparato o comunque dedito alla VENDITA/COLLOCAMENTO di prodotti finanziari imposti dalla direzione con obiettivi commerciali da raggiungere. Da evitare assolutamente.

Le “banche di consulenza”, sono delle realtà sicuramente più valide sia per il contenuto della proposta che per la qualità della consulenza. Purtroppo non tutte queste società sono trasparenti, molte condizionano commercialmente l’operato dei propri consulenti.

Vorrei evitare “nomi in pubblico” per deontologia professionale… posso dirti che io ho scelto la mia mandante con molta cura, forse troppa: ci ho messo due anni per scegliere 😀 😀 E non per caso ho scelto una realtà non italiana: il gruppo che controlla la mandante è tra i più solidi e profittevoli al mondo = azionista non affamato di utili = nessun bisogno di fare le marchette e quindi possibilità di lavorare al 100% con un “sistema di architettura aperta”. (A differenza di molti gruppi bancari italiani in crisi e che per esigenze/urgenze di bilancio chiedono di generare più utili possibili.)

Scelta la società, serve un consulente preparato che sappia il fatto suo. Di consulenti preparati che ti possono guidare negli investimenti ce ne sono molti, ma mi rendo conto che bisogna “sbattersi” per trovarli

Per capire se banca/consulente sono seri/preparati:

1) chiedi sempre di motivarti/argomentarti la proposta di investimento: perchè proprio questo fondo? (è proprio quello giusto per me o è quello che ti hanno chiesto di vendere?).

2) Chiedi sempre di spiegarti la strategia di investimento che ha in mente (ti seguirà per i prossimi anni, deve avere una strategia ben delineata: se il mercato si muove in un modo faremo così, se invece si muove in un altro faremo diversamente)

3)Attenzione agli strumenti che contengono lo stesso nome della banca che li vende: spesso si nasconde un conflitto di interesse.

Moneyfarm è sicuramente una scelta che garantisce indipendenza e serietà. Un consulente finanziario appassionato e di una società seria possono offrirti la stessa indipendenza ma con diversi valori aggiunti come scrivevo nei commenti precedenti. Hai ragione, bisogna riuscire a trovarlo 😉

So che molti di voi non stanno nella pelle in attesa di leggere la seconda parte di presentazione 😀 😀 😀

Ho pensato di rendervi l’attesa più piacevole ( 😀 ) con due “considerazioni grafiche”

La prima: perchè affidare le scelte di investimento ad un solo gestore? E’ vero, gli etf ecc ecc indipendente easy online

Rimane il fatto che alla fine sti benedetti etf vanno mixati/comprati/venduti nel momento giusto, altrimenti indipendente, economico, facile… non serve a un bel niente 😀 (e le esperienze di molti utenti me lo confermano)

Perchè quindi affidarsi ad un solo gestore quando è possibile DIVERSIFICARE FACILMENTE IL RISCHIO GESTORE (come utilizzare 4/5 moneyfarm diversi, con 4/5 teste diverse) e affidare il denaro a 3/4/5 società diverse, ognuna “specializzata” ad esempio a gestire il rischio, piuttosto che sceglierne una maggiore che espone a maggiore volatilità in cambio di un maggiore rendimento (flessibili di due diverse società americane)

Come al solito tutti i grafici che vedrete espongono già i rendimenti al netto dei costi di gestione/consulenza.

Ecco l’andamento di queste strategie da metà maggio 2015 ad oggi

https://drive.google.com/open?id=0B_kyJVhWYRypSXJwR0E0YmJnZlE

Seconda considerazione grafica: indici obbligazionari.

Il settore obbligazionario è probabilmente chiamato ad affrontare una situazione complicata, ovvero l’inversione dell’andamento dei tassi. Sono infatti 35 anni che i tassi di interesse a livello mondiale scendono, sostenendo di conseguenza i prezzi delle obbligazioni. Oggi siamo probabilmente all’inizio della fase opposta, l’inizio di una lunga fase di rialzo che premerà negativamente sui prezzi delle obbligazioni.

Un assaggio di questa situazione si è visto alla fine del 2016, con gli indici obbligazionari mondiali che hanno sofferto interessanti storni.

Un (valido) gestore attivo può riuscire a mitigare/annullare questi effetti. Non è detto che ci riesca SEMPRE e non è detto che tutti i gestori obbligazionari riescano. Bisogna cercare di scegliere quelli giusti 😉 ( A cosa servirei io altrimenti? 🙂 )

https://drive.google.com/open?id=0B_kyJVhWYRypMl90QWlmeUJDWHM

Esistono poi delle strategie ben definite che consentono a chi le persegue di ottenere ritorni particolarmente interessanti rispetto all’indice di riferimento.

https://drive.google.com/open?id=0B_kyJVhWYRypbkYyY3k0TUlSWXc

Come sempre non esistono ricette miracolose ed in questo mondo “pasti gratis” o “rendimenti garantiti” non esistono. Si può cercare di utilizzare una strategia che sappia ben orchestrare l’insieme degli strumenti a disposizione, come ad esempio quelli appena visti nei grafici. (A cosa servirei io altrimenti? BIS)

Buongiorno a tutti,

in questi giorni ho preparato ho lavorato su del materiale per cercare di spiegare ai miei clienti e potenziali tali le regole base di finanza ed economia.

Ritengo infatti che senza la conoscenza di questo insieme di logiche economico/finanziarie (la cosiddetta EDUCAZIONE FINANZIARIA, disperatamente assente in Italia) sia impossibile gestire correttamente il proprio risparmio, figurarsi avvicinarsi al mondo degli investimenti. Questo perchè è soltanto attraverso la preventiva formazione dell’investitore che l’investimento esprime rendimenti 😉

Ho pensato di metterlo a disposizione degli utenti del blog di Lorenzo, in maniera tale da permettervi di capire meglio “i meccanismi che muovono i grafici”.

Mi rendo conto che il materiale senza la mia “spiegazione dal vivo/skype” può essere pesante da leggere. Ho cercato di condensare le informazioni e renderle facilmente fruibili ma l’argomento affrontato come si deve… è tosto: cliccate sul link soltanto se siete freschi / in forze 😀

Alcunie nozioni come REDDITO o INFLAZIONE potranno sembrare ovvie/banalie ma nell’ottica della spiegazione complessiva mi servivano per far risaltare meglio alcuni concetti poco conosciuti come il rendimento reale.

Vi metto a disposizione “il primo tempo” di questa presentazione che si concentra su delle “logiche base” e sul RISPARMIO. Nei prossimi giorni pubblicherò “il secondo tempo” che si concentrerà sulla parte più interessante, ovvero gli INVESTIMENTI/fondi/etf. Mi auguro che possiate trovare interessante ma soprattutto utile la lettura

https://magic.piktochart.com/output/21763382-new-piktochart

Ciao,

complimenti a Lorenzo per la costanza a tenere aggiornato il blog.

Alla fine ho sottoscritto Moneyfarm. Scelto con il supporto del consulente il portafoglio P4 con gestione patrimoniale, tassazione più semplice e operazioni gestite da Moneyfarm direttamente. Orizzonte temporale 3 anni.

Al momento i tempi per l’apertura e la consulenza mi sono sembrati buoni.

Vediamo come prosegue.

Buongiorno,

Stavo valutando anche io la possibilità di affidarmi a MoneyFarm, ma al di là delle considerazioni sull’affidabilità, ho provato a fare una simulazione con un portafoglio ipotetico di 5000 euro e un profilo di rischio basso (il secondo dei 6) e obbiettivo a 5 anni con circa un 10% di azionario. Il sistema mi dà un rendimento ipotizzabile a un anno del 1.59%, ovvero circa 79.50 euro; ma se devo considerare il costo del servizio per lo 0.7%, ovvero 35 euro, più i bolli (circa 35 euro), nella loro ipotesi, se va bene, sono in pari. E il prossimo anno, essendo comunque il loro costo una percentuale, sono di nuovo da capo. A questo punto mi sembra più conveniente acquistare un BTP a 5 anni, eviterei così la parte di rischio legata all’azionario. Dove sbaglio?

Ciao Alessandro ti faccio un breve esempio , ammettiamo che esista una società tipo Moneyfarm composta da una sola persona , ipotizziamo che questa persona voglia portarsi a casa un modesto stipendio di 2,5K al mese (niente di che) ,quindi un 30K all ‘anno che al lordo visto che siamo in Italia viene circa un 60k all ‘anno. Ora questa Società persona deve anche sostenere dei costi per attirare clienti (un sito Web ? ) e una piattaforma di trading per operare e altri costi fissi , diciamo che servono altri 10K per un totale di 70K all ‘anno . Quindi solo di costi fissi abbiamo un 70K che devono essere comunque pagati dai clienti della piattaforma. Ipotizziamo un 100 clienti quindi ognuno di questi deve pagare mediamente con il proprio investimento almeno 700 euro al gestore , quindi a fronte di un investimento medio di 10k per cliente investimento diventa subito di 9,3k quindi sei già a un bel – 0,7% al pronti e via. Questo è solo un banalissimo e super semplificato esempio (se dobbiamo inserire tutte le variabili diventa un po’ più complicato, mancano anche tutta un altra serie di costi variabili e fissi ) ma tutto questo serve per dire che semplicemente che chiunque operi sui mercati finanziari è un “industria” e quindi prima di tutto devo coprire i costi e realizzare un guadagno (piccolo o grande che sia) , i clienti servono principalmente a questo ricordatelo ,non stiamo parlando di onlus ma di società che devono generare profitti ,il mercato finanziario e soltanto il loro campo di operativo .

Ciao Alessandro,

Ci sono diversi errori concettuali che rilevo dal tuo scritto:

1) SCEGLIERE IL BTP: 5.000 euro è un importo esiguo la cui totale o parziale perdita non compremetterebbe la tua stabilità economica. Tuttavia comprando un BTP andresti a concentrare il rischio del tuo investimento su un solo emittente: lo Stato italiano, uno dei soggetti più indebitati al mondo. Se lo Stato Italiano dovesse attivare le CACS https://www.linkedin.com/pulse/cacs-le-5-cose-che-forse-non-sai-sulle-clausole-di-azione-paolo sarebbe un guaio.

2) SCEGLIERE IL BTP BIS: perchè proprio il BTP? 😀 esistono nel mondo un sacco di obbligazioni (sia di Stati che di società) che esprimono un rapporto rendimento/rischio molto più interessante rispetto al BTP italiano. Tu quindi presteresti i tuoi soldi ad una persona anziana, già strapiena di debiti che continuano ad aumentare mese dopo mese in cambio di pochi spicci e dulcis in fundo, nel contratto lasceresti facoltà scritta a questa persona di sospendere i pagamenti degli interessi, rimandare a proprio piacimento la data di rimborso del capitale? 😀 😀

3) ORIZZONTE A 5 ANNI – BASSO RISCHIO. Non voglio entrare nel merito della tua scelta in questa “sede pubblica” ma in termini di rendimento optare per un profilo di rischio basso ed un orizzonte a (ben) 5 anni mi sembra un controsenso. Come dire: hai comprato una nave che ti consente di spingerti fino a 10km dalla costa per pescare ma non vai oltre i 500 metri dal porto. Qualcosa non quadra nella strategia 😀

E’ un periodo dove i pesci sulla costa sono molto rari come mai era successo (tassi di breve bassissimi/addirittura negativi).

Compro una nave appositamente per andare a pescare al largo dove ci sono i pesci e ed assumo un conoscitore della pesca (ho un orizzonte di 5 anni e mi affido ad un consulente finanziario)

Mi mantengo a 500m dal porto 😀

mancava un pezzo: Mi mantengo a 500m dal porto.

A questo punto chiedo al lupo di mare che conduce le operazioni una stima circa quanti pesci riusciremo a pescare. Lui ovviamente mi risponde che stante le condizioni sopra descritte… ne pescheremo quasi zero 😀

Caro Luca, dopo Bersani tu sei sicuramente il più efficace inventore di metafore in circolazione 🙂

Detto questo, qui abbiamo un armatore che nei suoi volantini propone la nave d’alto mare per crociere a 500 metri dal porto, ci sta che qualche turista prenda in considerazione queste proposte…

Ahahah Ciao Aldo 😀

Mi sono trovato quasi inconsapevolmente ad utilizzare le metafore perchè negli anni ho visto che sono molto efficaci nel far passare concetti astratti/finanziari 🙂

Per quanto riguarda le crociere a 500 mt dal porto, non posso biasimare Moneyfarm: loro offrono un servizio STANDARDIZZATO in base al quale classificano 20.000 clienti in 5/6 “profili investitore”, creano 5/6 portafogli modello corrispondenti ed abbinano il cliente conservativo al portafoglio conservativo, quello dinamico al portafoglio dinamico ecc ecc…. punto. (Tutto in linea con MIFID.)

E’ altrettanto chiaro che essendo un servizio necessariamente standardizzato, non possono fare un lavoro di fino “one-to-one” spiegando “concetti complessi”.

La maggior parte della persone che incontro mi dice che non vuole rischiare.

Ebbene, il termine RISCHIO è ciò che frega più del 90% degli italiani 🙂

Io spiego loro che in finanza il RISCHIO è una variabile inevitabile, misurabile, gestibile e funzionale al raggiungimento del guadagno.

Mentre “fuori dalla finanza” la parola RISCHIO assume tutto un altro significato, ovvero di pericolo reale, concreto.

Una volta chiarito il concetto con esempi e metafore ( 😀 ), il cliente finalmente inizia a capire le regole del gioco ed il primo a dire:

1)che stare a 500mt dal porto è inutile

2)che allontanarsi dalla costa non è pericoloso come pensava lui

Per educare il cliente mi sono andate 2 ore al primo incontro e forse altre 2 al secondo incontro (ed altre mi andranno in futuro). Ma adesso lui è pronto e possiamo andare a 4/5km dalla costa a pescare seriamente.

Moneyfarm non riesce (per ovvi motivi) a fare questo lavoro minuzioso e quindi 0,70% a tutti, che abbiano effettivamente compreso il concetto di RISCHIO (in termini finanziari però!!!) o meno. Per questo lo consiglio quasi esclusivamente agli investitori esperti/navigati 😉

Chiudo spendendo due parole sull’esperienza di Alessandro:

“Ho provato a fare una simulazione con un portafoglio ipotetico di 5000 euro e un profilo di rischio basso (il secondo dei 6) e obbiettivo a 5 anni con circa un 10% di azionario. Il sistema mi dà un rendimento ipotizzabile a un anno del 1.59%”

Queste simulazioni sono “straipotetiche”: se arriva un altro 2008 voglio proprio vedere cosa succede agli etf e voglio proprio vedere la faccia di Alessandro mentre dice: “ma come!?!? la simulazione parlava di 1,59 periodico all’anno!! e qua siamo a -5%!!!!”

Prima di INVESTIRE bisogna capire di cosa si sta parlando: quelle simulazioni mi ricordano quelle che fanno i conti deposito. La mente finanziaria degli italiani è settata sui conti deposito e se voglio parlare con 20.000 persone al mese non ho tempo di spiegargli le cose. Faccio prima a parlare loro con il linguaggio… dei conti deposito 😉 Non prendete quelle simulazioni alla lettera!!

Buongiorno,

anche io ho appena iniziato un percorso (iscrizione) in moneyfarm. Sono un neofita e pertanto il blog mi ha chiarito molti punti grigi e aperto seri dubbi circa la gestione dei miei denari in un conto estero.

Un’osservazione di dettaglio: ho letto che nella gestione del portafoglio MF ha suggerito gli acquisti di 2 ETF (nel settore che era anche di mio interesse) e pertanto sono andato a guardarmeli, IE00B66F4759 e IE00BCRY6003; rimango un po’ perplesso nel vedere la performance di questi 2 ETF rispetto al benchmark (definitivamente negativa), il loro costo (0,50 e 0,45) mi sembra esoso rispetto ad un settore, quello dei corporate bond, che oggi offre dei rendimenti netti a 5/7 anni veramente esigui, a meno di acquistare carta straccia.

In fine, complimenti per questo interessante blog.

Ciao Massimo.

Beh, insomma, rendimenti esigui non mi pare…: il IE00B66F4759 ha reso il 7.5% nell’ultimo anno e il 30% sui 5 anni, e il IE00BCRY6003 addirittura il 15% nell’ultimo anno e sui 3 anni (da quando è uscito) poco meno del 40%.

Dalle mie parti dicono “inscì veghen” 🙂

Bond che danno quegli interessi non esistono. Quell’ETF in particolare ha dato il 3% negli ultimi 5 anni ma come detto giustamente da Massimo con una tariffa di 0.50 diventa un 2.50% che fa abbastanza ridere. Fonte: http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000PYVX

Trailing Returns 28/06/2017

YTD 3.44

3 Years Annualised 2.05

5 Years Annualised 3.07

Ciao a tutti e grazie del post e di tutti i commenti. Io mi sono appena iscritto a moneyfarm ma non ho alcuna intenzione di iniziare a investire né poco né tanto prima di riuscire a “capirci” qualcosa.

Per cui, forse andando fuori traccia, avete della bibliografia o dei corsi da consigliarmi per iniziare ad avere un’infarinatura di borsa, mercati, azioni etc?

Grazie

Ciao Francesco,

ti indico i due libri che più negli anni mi hanno aperto la mente nei confronti della finanza:

-Perchè gestiamo male i nostri risparmi – Paolo Legrenzi

-L’uomo più ricco di Babilonia – George Clason

(Basterebbe che alle scuole medie i ragazzi leggessero questi due libri e gran parte dell’analfabetismo finanziario italiano sarebbe spazzato via impedendo l’accumulo di denaro “sotto il materasso” o nel mattone “perchè le case si rivalutano”.

Oltre che evitare il ripetersi purtroppo sistematico dei casi Cirio, Parmalat, MPS, Vicenza, Etruria, Veneto Banca, Cariferrara, Banca Marche ecc ecc)

Oltre a questi due libri ed alla lettura costante del Plus-Il Sole 24 ore in edicola tutti i sabati e della lettura quotidiana de Finanza e mercati-Il sole 24ore in edicola tutti i giorni tranne la domenica, il mio consiglio è rivolgerti ad una Banca rete (ti cito le più importanti e serie: Fineco, Fideuram, Allianz Bank, Generali) in modo tale che nel corso degli anni un consulente finanziario ti affianchi, ti formi e ti segua nella costruzione e gestione del patrimonio tuo e della tua famiglia.

Buona sera,

Ero intenzionato ha provare ad investire qualche piccolo risparmio in moneyfarm,

ho effettuato la registrazione con l’inserimento di tutti i dati richiesti compresi documenti di riconoscimento, ma sono passate oltre 3 settimane e l’account risulta ancora in attivazione.

Queste persone non si sono fatte sentire e devo dire che questo non mi rassicura per niente, se devo affidare dei soldi e queste sono le tempistiche, be’ spero di trovare di meglio, visto anche i risultati inizio a pensare che posso investire da altre parti.

Grazie Lorenzo di questo blog su Moneyfarm che trovo molto interessante perché gestito in maniera “umana” senza tanti tecnicismi. Anche io sono interessato a trovare un modo per investire e mi piacerebbe provare con una piccola cifra per poi farla crescere.

In tutta sincerità, consiglieresti il loro servizio al tuo miglior amico?

Ciao da Filippo

Ciao Filippo,

grazie per il tuo messaggio e per la domanda alla quale è veramente difficile dare una risposta.

In realtà, al mio migliore amico, consiglierei di valutare la propria propensione al rischio ed in ogni caso di effettuare un’entrata “soft” per capire come funziona il servizio per poi incrementarla col tempo, esattamente come hai descritto le tue intenzioni in merito…

Salve a tutti, sono un utente mf da circa un mese. Ho scelto la gestione patrimoniale e investito in tre diversi portafogli (p4, p3 e p2) con capitale via via crescente. Al momento in p4 sono + 2,5% circa (25 giorni circa), in p3 + 0,5% (tempo investimento 15 giorni), in p2 + 0,25% (tempo di investimento 10 giorni circa). Mi ritengo attualmente soddisfatto. Seguo il vostro blog con interesse! Complimenti

Mi rendo conto di suonare spesso come una maestrina noiosa ma volevo commentare brevemente il post di Alessandro a beneficio di tutti gli “indecisi” che passano qui dal blog di Lorenzo per capire “se fare il passo o meno.”

Il punto infatti non è capire se investire con Moneyfarm o meno, il punto è capire se siete pronti/preparati a investire o meno.

Moneyfarm non può controllare il mercato, bensì è uno dei tanti mezzi con il quale è possibile accedere ai mercati finanziari.

Prima di investire devo essere sicuro di avere ben chiari i concetti sottostanti alla logica di “investimento nei mercati finanziari”, altrimenti tutti gli incontri che farete con il vostro consulente finanziario DOPO avere investito vi suoneranno come giustificazioni/scuse che vi creeranno sempre più dubbi e frustrazioni. E tornerete qui sul blog a sfogarvi/chiedere se a voi hanno detto le stesse cose senza ben capire cosa sta succedendo ai vostri soldi che hanno sempre il segno meno davanti 😉

Alessandro ha investito circa un mese fa (ipotizziamo fine gennaio 2017)

Nel link trovate un grafico che rappresenta l’andamento negli ultimi due anni del DJ Eurostoxx 50, ovvero la sintesi delle principali Borse europee. La riga rossa che ho disegnato è tracciata in corrispondenza del 31-01-2017, ovvero circa un mese fa quando Alessandro ha approssimativamente investito.

https://drive.google.com/open?id=0B_kyJVhWYRypd2JMUXRkQkVyMHc

E’ chiaro a tutti che se avessi investito in corrispondenza della riga rossa (ovvero fine gennaio 2017), mi sarei trovato all’inizio di una “fase di salita del mercato” ed oggi mi troverei già in guadagno. E’ chiaro che mi dichiarerei soddisfatto del mio consulente: dopo 20 giorni “già guadagno!!”

Provate a chiedere a tutte le persone che hanno investito tra inizio febbraio 2015 e fine dicembre 2015 (ovvero la parte di sinistra del grafico). Probabilmente vi parlerebbero male di Moneyfarm (in realtà stanno “insultando” i mercati finanziari, non Moneyfarm) perchè non stanno guadagnando o addirittura stanno perdendo. Ma guadagnare o perdere (soprattutto nel breve periodo) non dipende dal consulente ma dipende appunto dai mercati finanziari.

Mi rivolgo quindi a tutte le persone che non sanno se “fare il passo o meno”: se chiedete un’opinione a chi ha investito qualche mese fa vi dirà peste e corna.

Se chiedete a chi ha appena investito, vi dirà che si trova bene.

La chiave per affrontare questo universo invece è un’altra: bisogna comprendere come funziona il mercato e come questo restituisce nel tempo i rendimenti agli investitori. Approfondite quindi l’argomento e/o fatevi aiutare in questo percorso da un consulente finanziario PRIMA di investire.

Se invece conoscete già come funzionano i mercati finanziari, allora cancellate quello che avete appena letto 😉

Ciao a tutti,

ho letto circa le “riserve” riguardanti la custodia degli etf presso una banca londinese.

Volevo esprimere un parere a tal riguardo, oltre che condividere con voi alcune considerazioni sugli investimenti dopo l’anno “two-faces” che ci siamo lasciati alle spalle.

Non sono effettivamente in grado di darvi una risposta precisa a riguardo ma non credo che Moneyfarm abbia interesse o modo di utilizzare le somme dei propri clienti con fini diversi dall’investimento e consulenza finanziaria. Dopotutto è una SIM (società intermediazione mobiliare) vigilata dalla CONSOB e da questi autorizzata ad operare sul mercato. Di SIM ne esistono molte e di truffe credo di non aver quasi mai sentito parlare. Infine, mi viene in mente che Moneyfarm ha di recente visto entrare parzialmente Allianz nel capitale sociale: non credo proprio che dopo aver fatto socio un simile colosso si mettano a fare “magheggi”.

Vi dirò una banalità ma tenete presente che un percorso di investimento affinchè produca rendimento ha bisogno di ANNI. Dovete fidarvi della società che vi presta consulenza, altrimenti state concettualmente sbagliando in partenza.

Investire per “18 mesi…STOP. Riaprire 6 mesi dopo….e poi pochi mesi di nuovo STOP” è l’antitesi dell’investimento e rischia di generare frustrazione nell’investitore ed “evanescenza” nella gestione. Meglio sgombrare subito il campo da “dubbi operativi” e concentrare le proprie energie su cosa devo fare del mio denaro, quali sono gli obiettivi personali e temporali da raggiungere (ovvero quando dovrò usare quel denaro).

NB: stiamo parlando di INVESTIRE, non di TENTARE A CASO sperando di entrare nel momento giusto: sapere PRIMA quando è il momento giusto per investire… è impossibile 😀 Il rendimento è una questione statistica e dipende dalla permanenza del mio denaro all’interno di un determinato segmento di rischio (azioni, obbligazioni ecc). Questa permanenza generalmente si calcola in anni. Per le “scommesse” ci sono i casinò online 😉

Per investire efficacemente serve quindi una soluzione che come minimo vi garantisca, come dire, “tranquillità operativa”: già c’è il mercato che è un casino, se poi già alla base la situazione non mi lascia tranquillo per com’è impostata, forse “sto costruendo sulla sabbia” un edificio che richiederà anni per essere ultimato e raggiungere il massimo del suo valore. Presupposti sbagliati in partenza.

Da professionista posso dirvi che se vi trovate nella situazione di “diffidare” da queste modalità “impersonali”, esistono oggi anche metodi un po’ più lineari ed allo stesso modo semplici per gestire i propri investimenti.

In Italia esistono diverse realtà di banche “ad architettura aperta” (quindi senza condizionamenti commerciali) che vi mettono a disposizione un classico conto corrente aperto in Italia a voi intestato con home banking per disporre pagamenti, bonifici e con il quale firmare online le proposte di investimento di un consulente specializzato e che vi seguirà negli anni. Certo, bisogna pesare la società ed il consulente ma vedo con piacere che recentemente molte persone stanno imparando a distinguere i professionisti seri da quelli improvvisati, spesso basta un solo incontro per smascherare chi si concentra a vendere massicciamente prodotti che portano il nome della banca per cui operano 😉 (ignorando strumenti ben più efficienti disponibili sul mercato).

Essendo io un consulente finanziario, posso dirvi che per chi esercita la mia professione è impossibile accedere al denaro dei propri clienti, anche se si volesse farlo. Il denaro è su cc intestati agli stessi e l’unica persona che può disporre spostamenti di denaro/pagamenti è esclusivamente il cliente tramite home banking/assegni/disposizioni scritte.

Volevo infine mostrarvi qualche grafico per “ribadire” due concetti che possono aiutarvi a meglio comprendere i meccanismi del mondo degli investimenti.

Comprendere ed essere preparati è fondamentale per poter affrontare serenamente le INSIDIE CONTRO-INTUITIVE del mondo finanziario. Vi ricordo che per ottenere rendimento è necessario rimanere investiti anche per anni, dovete quindi mettervi nelle condizioni di “saper resistere” alla tentazione di andarvene prima, soprattutto durante periodi negativi.

1) il rendimento è funzione diretta di rischio e tempo. Strumenti nel breve più volatili, nel medio lungo periodo sono spesso quelli che esprimono più rendimento… e viceversa strumenti che “stabilizzano il portafoglio” nel lungo periodo “non spingono”.

https://drive.google.com/open?id=0B_kyJVhWYRypMHgzRlpoNHUwVTQ

Come potete vedere nel grafico, la gestione prudente è risultata meno volatile di quella a rischio moderato o del fondo azionario. Tuttavia, a distanza di mesi sono proprio gli asset più rischiosi a portare rendimento.

Un rafforzamento di questo concetto è ben visibile nel seguente grafico a 3 anni:

https://drive.google.com/open?id=0B_kyJVhWYRypYy1vZFhldVZhd0E

2) il secondo concetto che volevo trasmettere era quello legato al signor Tentenna 😀

“aspetto il referendum inglese, poi le elezioni USA e poi il referendum italiano, poi investo!”

In realtà come vi dicevo non esiste un momento migliore per investire (sapendolo prima) e temporeggiare “presumendo di sapere” può anche portare a delle mancate opportunità.

Nel prossimo grafico vediamo un investimento da metà maggio 2015 in avanti e come i due eventi tanto temuti nel 2016 in realtà si siano rivelati tutt’altro che delle minacce (a condizione di usare gli strumenti giusti 😉 ).

Anzi, se avessimo utilizzato una strategia di mediazione dei prezzi, sarebbe stato possibile anche “piazzare delle zampate” durante i cali più vistosi. Questa strategia và condivisa PRIMA di investire, poichè quando il calo si materializza la cloche del comando passa dalla testa allo stomaco (nei casi peggiori finisce anche più in basso :D) impedendo l’attuazione di comportamenti RAZIONALI virtuosi in favore di comportamenti EMOTIVI dannosi. Questo è tra l’altro uno dei metodi più efficaci che consente di investire in qualsiasi momento, a patto di aver definito la strategia PRIMA di investire.

https://drive.google.com/open?id=0B_kyJVhWYRypYUFsV2kwSFVrYlU

Buon investimento a tutti!

avevo dei dubbi ma, anche se preferirei avere la piena disponibiltà del mio capitale, ritengo convincenti le considerazioni sull’affidabilità di Moneyfarm e molto interessanti i consigli sugli investimenti.

Grazie Fausto 😀

Ciao, io sono stato cliente MF quasi un anno, da gennaio a novembre 2015, poi l’ho chiuso perchè una parte importante del portafoglio era su titoli di stato a breve-medio (21% bond governativi fino a 3 anni e un altro 13% bond governativi 3-5 anni). In pratica, su un terzo del portafoglio ci perdevo strutturalmente (prendete i rendimenti ipotizzabili per queste asset class, toglieteci il 12,5% di tassazione sui già scarni proventi ipotizzabili, lo 0,7% di MF, lo 0,2% di bolli, e il conto è presto fatto). Però, a parte questo disallineamento tra i loro interessi (applicarmi lo 0,7% anche alle linee a bassissimo rendimento) ed il mio interesse (spostare un terzo del capitale su un qualunque conto deposito, dove almeno ci guadagnavo, e lasciare a loro da gestire i restanti 2/3 solo sulle asset class più remunerative), l’avevo trovato un buon servizio, consulenti disponibili e professionali, offerta trasparente, piattaforma ben fatta, solo secondo me era un po’ troppo caro. Tant’è che all’inizio prevedevano la formula della consulenza pura con un costo fisso (250€/anno per portafogli fino a 150mila) e hanno iniziato ad offrire solo la soluzione con conto Banca Sella e pagamento dello 0,7% (quindi, per fare un esempio, per un portafoglio da 100mila si passava da 250€/anno a 700€/anno per avere lo stesso servizio). Siccome a parte l’aspetto economico lo ritenevo un buon servizio, mi ero ripromesso dopo un annetto di riguardarci, per vedere come evolveva la cosa. Sul pricing ho visto che non si sono sostanzialmente mossi… Mi chiedevo come composizione portafoglio come siamo messi, se i bond governativi a breve/medio dei paesi sviluppati continuino a pesare ancora tanto o meno… sopra nel portafoglio di Lorenzo ho visto percentuali decisamente più basse di quelle che avevo io un anno fa, ma non so se il tipo di portafoglio sia lo stesso o no (il mio era P4-C2, magari il tuo è più aggressivo di quanto non fosse il mio). Un’ultima precisazione, rispetto a quanto ho letto più sopra sulla gestione patrimoniale che permette di compensare le minus: tenete presente che è vero che con Banca Sella le minus non vengono compensate, ma è altrettanto vero che se ad un certo punto chiudete il conto, potete farvi rilasciare da Banca Sella una certificazione delle minus e usarla poi altrove entro i successivi 4 anni (io l’ho fatto, da Banca Sella quando ho chiuso mi hanno rilasciato un documento con importo minus, anno di riferimento e scadenza, nel mio caso erano minus del 2015 con scadenza 31/12/2019, minus che ho fatto caricare a sistema dalla mia banca e poi ho usato successivamente per compensare delle plus). Qualcuno che abbia il portafoglio P4-C2 riesce a darmi per piacere la composizione attuale delle varie asset class o, ancora meglio, dei vari etf? E anche dirmi, sempre per il P4 C2, quale rendimento lordo abbia avuto nel 2016? Grazie 1000 a Lorenzo per l’ottimo blog e agli altri per gli interventi sempre molto interessanti!

Ho affidato una quota dei miei risparmi a Moneyfarm, ma mi lascia alquanto perplesso il fatto che gli strumenti finanziari siano depositati presso una Banca inglese, fuori dal mio diretto controllo, ed ho letto che in precdenza non funzionava così.

Voglio fare l’avvocato del diavolo, ma che garanzia ho che l’acquisto e il deposito siano effettivamente avvenuti? Moneyfarm può praticamente disporre del mio portafoglio, è vero che dice che comunica i vari movimenti, ma se poi non lo fa? Sul sito MF viene evidenziato un bel portafoglio col dettaglio dei titoli, sono convinto che è reale, ma chi mi assicura che poi non diventi virtuale, una scatola vuota?

Non voglio manifestare sfiducia nei confronti di MF, ma ci sono stati casi in passato di consulenti finanziari che hanno utilizzato i depositi (somme notevoli) degli aderenti per loro operazioni speculative che poi sono finite male, per loro ma anche per i risparmiatori.

Vengono a macare i presupposti di sicurezza e di piena e totale disponibilità dell’ investimento, sono certo che anche MF sa che vengono fatte queste considerazioni, allora perchè ha modificato il suo modo di operare?

Non so se continuerò.

Condivido al 100% il tuo pensiero.

Ciao, sono diventato cliente moneyfarm alla fine di gennaio, scegliendo la formula della gestione patrimoniale.

Non sono molto preoccupato dal deposito dei fondi nella banca UK, conto sulla capacità di vigilanza delle autorità britanniche (e comunque sono partito con una cifra modesta).

Ho scaricato l’app su iPhone, non è che ci si possa fare granchè, comunque visualizza il portafoglio (io ne ho solo 1) dove si può scendere nel dettaglio dei fondi acquistati.

C’è poi una sezione magazine, con articoli finanziari, ma poco frequenti, e la sezione invita un amico che permette di comunicare velocemente da smartphone il codice per lo sconto sulle commissioni.

Comunque fa una bella impressione, anche perchè al centro del cerchio del mio portafoglio c’è un bel +1,52% che in 15 giorni non è davvero male (ma non credo che continuerà così per sempre).

Ciao Marco, grazie del tuo feedback!

Una domanda a margine: qualcuno utilizza l’app di Moneyfarm per Apple? È possibile vedere lo stato del proprio portafoglio e aggiungere degli investimenti?

È da marzo dell’anno scorso, quando mi sono iscritto al servizio, che spero esca quella per Android. Ho appena chiesto a Moneyfarm. Sentiamo cosa rispondo.

Aggiornaci se hai novità in merito all’attivazione dell’app Android…

Ad oggi nulla, non hanno ancora risposto.

Oggi è arrivata nella mia casella di posta un e-mail dal titolo “Nuova app per iPhone: il tuo investimento sempre a portata di mano”. Ma come, ancora iPhone. Però i latini avevano ragione a dire che il dolce è in fondo: “Hai uno smartphone Android? Questa versione è disponibile solo per iPhone, ma rilasceremo nelle prossime settimane anche la nuova applicazione per il tuo telefono.” Evviva!

Non so se qualcuno ha fatto caso che, in calce all’e-mail in inglese inviata per errore la settimana scorsa da Moneyfarm, campeggiava un bel “Download on Play Store”. Ma come, allora l’app per Android è finalmente pronta? Bramosamente faccio click e mi si apre la pagina del Play Store (https://play.google.com/store/apps/details?id=com.moneyfarm.moneyfarm) che riporta un laconico “This app is incompatible with all of your devices.” In sostanza, l’app non è ancora disponibile per l’Italia.

Smanettone come sono, non mi arrendo e cerco il modo per poterla scaricare. Lo trovo (non dopo aver attivato per errore un servizio SMS a pagamento!) ed ora ho finalmente la mia app di Moneyfarm (in inglese)!

Ciao a tutti.

Io ho aperto il conto MF in novembre, su Banca Sella. Ho telefonato per chiedere cosa cambia per gli attuali clienti con la nuova gestione patrimoniale, e la risposta è stata che fino a quest’estate non cambierà nulla, poi sarà POSSIBILE (non OBBLIGATORIO) convertire l’attuale servizio di consulenza nella gestione patrimoniale.

La quale presenta sostanzialmente due differenze:

1. la prima, e più importante è di natura fiscale. Mentre con l’attuale deposito “amministrato” si pagano le tasse ogni qualvolta si monetizza una plusvalenza, ossia si vende uno strumento in utile, e le minusvalenze non possono essere compensate, e quindi si perdono, con la gestione patrimoniale tutte le plusvalenze e le minusvalenze si compensano, e alla fine di ogni anno di gestione si paga l’imposta sull’eventuale plusvalenza complessiva maturata nell’anno, mentre se il risultato complessivo dell’anno è stato negativo si riporta a credito per i 5 anni successivi.

In sintesi: minusvalenze e plusvalenze si compensano, l’imposta si paga alla fine di ogni anno sugli utili maturati (anche se non monetizzati) e non quando si vende.

2. con la gestione patrimoniale i ribilanciamenti vengono disposti ed eseguiti direttamente da MF, invece che proposti da loro ed eseguiti da noi (dopo averli eventualmente ritoccati) come accade oggi.

Ci devo pensare…

In occasione del ribilanciamento sono passato da P5C2 a P6C2. Non cambia tantissimo: un 6% che passa da bond a equity.

Staremo a vedere.

Per ora il mio portafoglio performa un discreto +4% circa.

Grazie Aldo per l’aggiornamento e la conferma che il passaggio per i “vecchi” clienti non sarà obbligatorio ma solo possibile.

Salve, bisogna aggiungere che nella Gestione patrimoniale ci sarà anche da pagare l’IVA sulle commissioni di consulenza

Buongiorno,

sono un investitore MoneyFarm dal luglio del 2013 che ha sempre operato direttamente dalla propria banca, e ad oggi il mio portafoglio inquadrato come P4C2 ha una performance del 18%.

Dallo scorso anno Moneyfarm non gestisce più questo servizio e costringe i clienti nella mia stessa situazione ad abbandonare la propria banca e trasferire il proprio investimento transitando per Banca Sella prima e ad una fantomatica Banca del Regno Unito ora.

Secondo voi è normale questo e sopratutto quali garanzie abbiamo noi investitori ?

Cosa ne pensate poi del nuovo servizio di Gestione Patrimoniale che stano proponendo da qualche giorno?

Vi ringrazio, Nicola

Ciao Nicola,

per quanto mi riguarda, e lo ribadisco, ho scelto Moneyfarm anche per l’interazione con Banca Sella e la possibilità di essere e sentirmi pienamente “padrone” del mio investimento; da una chiaccherata con un addetto di Moneyfarm avevo avuto l’assicurazione che non vi sarebbero stati cambiamenti per i vecchi clienti e che sarebbero rimasti con Sella.

Ti hanno contattato in proposito informandoti della necessità, per loro, di trasferire l’investimento?

Per la Gestione Patrimoniale non ho ancora approfondito…

Lorenzo

Come dicevo sono entrato nel 2013 ed allora non era necessario entrare in banca Sella.

Il mio conto è rimasto sempre sulla mia vecchia banca, sulla quale ho sempre operato e nella quale sono i miei risparmi.

Ultimamente sono stato contattato e mi hanno detto che quel tipo di servizio non viene più fornito e che mi suggerivano di disinvestire ed aderire se volevo al nuovo che prevede l’accensione di un deposito presso banca Saxo.

Faccio notare che se pur avvertito lo scorso anno, nel momento del rinnovo del contratto per l’anno in corso, nessuno ha posto dei problemi, ora invece con ogni probabilità procederanno a comunicarmi il recesso da parte loro ed il rimborso di quanto pagato per i mesi in cui non utilezzerò del servizio.

Devo comunque dire che del servizio che mi è stato fin qui fornito sono soddisfatto .

Chiedevo delle informazioni sul nuovo servizio di Gestione Patrimoniale in quanto sarei interessato ma ho alcume perplessità tipo:

– Banca UK cosa succederà ai depositi dopo la Brexit ?

Buonasera,

sono un cliente MF dal maggio 2014, moderatamente soddifatto (quantomeno non in perdita!) che ha sempre operato attraverso la propria banca, quindi padrone, quantomeno, del proprio conto.

La soluzione che prospetta ora MF prevede anche nella soluzione “amministrata” di depositare i soldi su un loro conto all’interno del quale se ho ben capito è ricompreso il conto del cliente. Che garanzie ci sono circa la disponibilità e inattacabilità del proprio investimento una volta che è confluito in un conto intestato a MF? A maggior ragione in una eventuale gesione patrimoniale? Sono alquanto sprovveduto in materia e mi piacerebbe avere il parere di persone competenti. Grazie e complimenti per il vostro lavoro.

Paolo

Non sono una persona competente ma i tuoi dubbi sono anche i miei. Mi ripeto, fino a quando mi viene data la possibilità di continuare ad usufruire dei servizi di Moneyfarm tramite il conto a mio nome su Banca Sella è tutto ok, se mi costringessero a passare ad un conto non intestato alla mia persona cadrebbero i presupposti di sicurezza che mi ero dato e, di conseguenza, chiuderei il rapporto con la società.

grazie! teniamoci informati!

Ciao Corrado,

ti ringrazio per l’apprezzamento del post 🙂

Mi permetto di farti vedere il concetto di investimento da un punto di vista che forse non immaginavi 🙂

Per approcciare correttamente il campo degli investimenti dovresti prima eseguire una pianificazione dei tuoi obiettivi finanziari, cerco di spiegarmi.

Una volta stabiliti gli obiettivi di breve periodo (es liquidità di cc minima per vita, bollette, mutuo, imprevisti di piccola entità), medio periodo (avvio attività) e lungo periodo (pensione) ecco,solo a quel punto puoi iniziare il tuo viaggio perchè hai stabilito le mete del tuo viaggio.

In realtà non esiste un momento o un asset giusto per investire, o meglio: esiste ma lo si può sapere solo DOPO 😀 E nessuno oggi ha a disposizione informazioni che ci possano dire se il mercato salirà o scenderà.

Investire è un processo nel quale è imprescindibile:

1)pianificare gli obiettivi di vita per scadenze temporali (obiettivi ad esempio a 2/5/10/15 anni)

2) avere una strategia BEN DEFINITA per poter gestire al meglio ogni eventualità dovesse verificarsi. Ad esempio una strategia per quantomeno INIZIARE è quella di un portafoglio poco esposto e mantenere strategicamente della liquidità per mediare tatticamente i comparti rischiosi ad ogni discesa dei mercati. Con questa strategia, se il mercato crolla, tu sei già pronto a mediare i prezzi. Se non lo fa tu hai già iniziato il tuo percorso 😉

Se non parti invece non raggiungerai mai alcun obiettivo: se non inizi il processo di pianificazione e relativo investimento non solo non farai lavorare correttamente il denaro per le corrette asset class ed i rispettivi orizzonti temporali, ma non avrai allocato risorse finanziarie per i tuoi obiettivi.

Questo significa che aumenterai le possibilità secondo le quali quando ti si presenterà la necessità X sarai in difficoltà: il denaro per l’università dei figli o il fondo complementare per l’integrazione della tua pensione. Il denaro senza obiettivi… è solo carta 🙂

Volevo complimentarmi con Lorenzo e Luca per l’articolo del primo e le valutazioni del secondo. Mi piace questo blog perché non si esalta Moneyfarm ma si fa un rendiconto nudo e crudo della realtà, qui non mi si dice di investire ma si vede il percorso di uno che in questo servizio ci ha messo dei soldi (ma quanti…?). Io sono uno di quelli alla finestra, m’informo e cerco di capire se può fare al caso mio.

Ora come ora non lo so, sono ancora un po’ indeciso anche se le grandi batoste sembrano essere alle spalle (forse manca ancora Trump e la vera Brexit), non so quindi che cosa fare.

Grazie ancora a questo blog per fornire un’idea del servizio in maniera indipendente.

Cari amici investitori,

Volevo condividere con voi la sintesi dei primi 12 giorni di questo 2017 caratterizzati da un grande tema: IL RIALZO DEI TASSI DI INTERESSE

I tassi obbligazionari nel corso degli 30/35 anni sono andati in costante discesa fino a toccare lo ZERO, sfondarlo (andando in territorio negativo) salvo trovarci ora nello “storico” momento in cui questi ripartiranno, insieme al ritorno dell’inflazione.

Vi ricordo quindi che così come saliranno i tassi per chi investe, risaliranno i tassi dei mutui. Tassi di interesse (attivi/passivi),tassi di crescita dei Paesi ed inflazione sono variabili direttamente collegate.

Quindi occhio anche a chi di voi ha un mutuo: ultimi momenti per valutare una rinegoziazione a tassi fissi: l’irs a 20 anni da luglio ad oggi è già raddoppiato!! E la curva dei tassi si sta irripidendo: scadenze brevi sempre sottozero (verosimilmente sino a fine 2017, termine del QE) ma tassi di lungo periodo in salita, a causa di aspettative di reflazione: in Germania l’inflazione ha segnato un +1,70% su base annua

https://drive.google.com/open?id=0B_kyJVhWYRypRjZTc3IwZXBZT00

Ritornando sugli investimenti: con i tassi che salgono i prezzi delle obbligazioni scendono… e sembrerebbe che siamo all’inizio di una lunga risalita. L’oscillazione potrebbe abbattersi come una scure sui prezzi delle obbligazioni, europee governative soprattutto.

Tassi in salita significano anche ossigeno puro per i bilanci del settore finanziario.

Se non già fatto, aspettatevi un ribilanciamento a vendere Governativi Europei ML e magari qualche bond sull’inflazione.

Ah, multipli americani considerati troppo alti… I settori coinvolti dalla Trumpeconomics però potrebbero beneficiare della politica fiscale favorevole ed accrescere i propri utili, che sosterrebbero ulteriori apprezzamenti delle quotazioni. Leggevo in questi giorni di investimenti sulle infrastrutture….chissà

Queste sono solo valutazioni fatte in questi primi giorni di 2017.

VALUTAZIONI 😀

non previsioni

Quando avrò ultimato la costruzione della mia sfera di cristallo mi vedrete sullo Yacht con Gianluca Vacchi a ballare il meneito o quei balli lì 😀 😀

Buon week end a tutti

🙂

ottimo Lorenzo…. finalmente il segno + dopo un anno e mezzo! continuiamo a seguire gli aggiornamenti