Quello che segue è il rendiconto della mia esperienza con MoneyFarm dal 1° gennaio al 31 dicembre 2017…

– Clicca qui per il monitoraggio dell’investimento dal 13 maggio al 31 dicembre 2015

– Clicca qui per il monitoraggio dell’investimento in tutto il 2016

– Clicca qui per il monitoraggio dell’investimento in tutto il 2017

– Clicca qui per il monitoraggio dell’investimento in tutto il 2018

– Clicca qui per il monitoraggio dell’investimento in tutto il 2019

– Clicca qui per il monitoraggio dell’investimento in tutto il 2020

– Clicca qui per il monitoraggio dell’investimento in tutto il 2021

– Clicca qui per il monitoraggio dell’investimento in tutto il 2022

Entrato in MoneyFarm a maggio 2015, e vissuto un 2016 sulle montagne russe, continuo a seguire il mio investimento sperando di poter tornare a vedere il segno più…

In questo terzo post dedicato al portafoglio in ETF gestito da Moneyfarm non cambio l’impostazione data ai precedenti articoli con un monitoraggio mensile o, nel caso di eventi “straordinari”, più assiduo dell’andamento del rendimento; mi auguro continui anche il costante, e proficuo, confronto con tutti coloro che sono del settore, con coloro che si avvicinano a questa tipologia d’investimento e con chi è già cliente come me.

Che cos’è MoneyFarm?

Se lo sai già oppure mi hai seguito in passato salta queste poche righe, se invece non hai le idee chiare puoi leggere l’introduzione al mio articolo del 2015 su MoneyFarm dove descrivo in maniera molto sintetica i servizi offerti.

Vuoi diventare cliente e ridurre i costi di commissione a MoneyFarm?

Se vuoi scoprire, senza impegno iniziale, come funziona Moneyfarm e accedere al pannello di controllo per creare un conto demo, leggi subito il mio articolo per effettuare la registrazione passo per passo.

Se vuoi procedere alla sottoscrizione del servizio Moneyfarm, dopo esserti iscritto e aver finalizzato la procedura, e risparmiare il costo del servizio approfitta del Codice Amico che puoi trovare con tutte le informazioni in questo articolo.

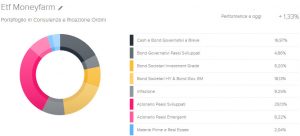

Il mio portafoglio al primo gennaio 2017

17,34% Cash e Bond Governativi a Breve

4,98% Bond Governativi Paesi Sviluppati

17,01% Bond Societari Investment Grade

13,13% Bond Societari HY & Bond Gov. EM

9,68% Inflazione

28,67% Azionario Paesi Sviluppati

4,37% Azionario Paesi Emergenti

2,12% Materie Prime e Real Estate

Com’è stato il 2016?

Il 2016 si è chiuso, per me, ancora in negativo con punte di perdita vicino al 9% a febbraio 2016 mitigato da un forte recupero che mi ha portato a chiudere l’anno appena trascorso con un – 0,46%, riprendendo più del 4,5% dalla chiusura del 31 dicembre 2015, quando il portafoglio segnava un -5%.

2017-01-03 + 0,05%

Nessun aggiornamento di rilievo salvo rivedere dopo un anno e mezzo il segno più!![]()

2017-01-25 – 0,17%

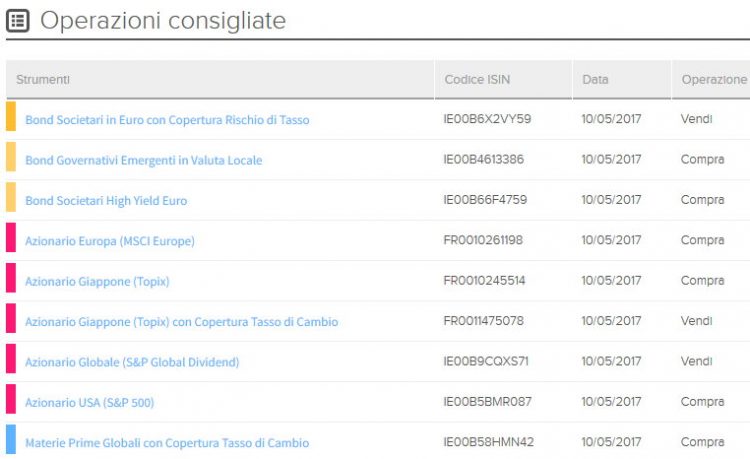

E’ arrivato il primo ribilanciamento del 2017, un anno che sarà caratterizzato da numerosi ed importanti eventi come l’inizio della presidenza Trump, le elezioni francesi e tedesche e l’inizio della Brexit. Per dare un po’ di brio, aumentandone la volatilità, al portafoglio Moneyfarm, sulla base della decisione della BCE di diminuire le politiche di acquisto di debito societario, consiglia di vendere parte dell’esposizione nei “Bond Societari in Euro con Copertura Rischio di Tasso”, che hanno già beneficiato quanto possibile dal contesto economico/monetario, per acquistare i bond governativi dei mercati emergenti grazie a proprie valutazioni e a dei tassi di rendimento superiore a quelli disponibili oggi sui mercati sviluppati. Vengono, pertanto, introdotti i “Bond Governativi Paesi Emergenti in Valuta Locale” e aumentati l'”Azionario Paesi Emergenti (MSCI EM IMI)”.

Procediamo!

Vendiamo

– Bond Societari in Euro con Copertura Rischio di Tasso

Codice ISIN IE00B6X2VY59

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari Investment Grade

Area Geografica di Riferimento Europe

– Azionario Paesi Emergenti (MSCI Emerging Markets)

Codice ISIN LU0292107645

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

Acquistiamo

– Bond Governativi Emergenti in Valuta Locale

Codice ISIN IE00B4613386

Macro Asset Class High-Yield & Emerging Markets Bonds

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento World

– Azionario Paesi Emergenti (MSCI Emerging Markets IMI)

Codice ISIN IE00BKM4GZ66

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

2017-02-02 – 2,03%

Inizio del mese con un nuovo sistema di calcolo del portafoglio di Moneyfarm per offrire una più fedele rappresentazione dell’andamento dell’investimento e della performance stessa.

Oggi mi ritrovo, secondo questo calcolo, con una perdita del 2,03% mentre secondo i calcoli ai quali ero abituato la perdita sarebbe stata più contenuta, un – 0,65%.

La nuova misura si basa sul sistema money weighted che tiene in considerazione tutti i flussi di cassa in entrata e in uscita (per esempio afflussi, deflussi di capitale e dividendi degli Etf). Alla luce di questo nuovo calcolo, l’indicatore di rendimento che compare nell’area riservata potrebbe essere variato rispetto ai giorni scorsi.

La decisione di cambiare metodo è stata presa con lo scopo di migliorare la capacità di valutazione dell’andamento dell’investimento dei loro clienti; trattandosi infatti del sistema più utilizzato dagli operatori a livello internazionale sarà possibile confrontare in modo più efficace Moneyfarm con altri servizi.

Nelle FAQ aggiornate del sito su Moneyfarm.com si spiega in dettaglio la formula di calcolo, ovvero…

La misura di performance è basata su un calcolo money-weighted in linea con gli standard internazionali. Mira a rappresentare l’effettiva performance tenendo conto di tutti i flussi di cassa del portafoglio (aggiuntivi, prelievi e dividendi degli Etf). Tale tasso è identico concettualmente a un tasso interno di rendimento (TIR). È il tasso di sconto in cui il valore attuale netto (VAN) è uguale a 0. Questo vuol dire che afflussi e deflussi devono essere attualizzati al presente, utilizzando un tasso di rendimento che renderà i movimenti in entrata uguali a quelli in uscita. Per esempio, immaginate un investimento azionario del valore di 50 € che rende 2 € all’anno in dividendi, e viene venduto dopo due anni per 65 €. Il nostro tasso money-weighted (r) sarà un tasso che soddisfa la seguente equazione: Valore Attuale versamenti = Valore Attuale prelievi = 2 € / (1 + r) + 2 € / (1 + r)*2 + 65 € / (1 + r)*2 = 50 € Quindi, stando all’esempio, il tasso di rendimento (r) sarà pari al 17,78%..

Nei commenti, giustamente, mi è stato fatto notare come non abbia più aggiornato la composizione del mio portafoglio con tutti i dati.

Ecco com’è attualmente composto il mio paniere ETF

– Bond Governativi 1-3 Anni in Euro (db X-trackers)

Codice ISIN LU0290356871

Macro Asset Class Fixed Income

Asset Class Specifica Cash e Bond Governativi a Breve

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 376.754.500,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,15%

– Bond Governativi Globali con Copertura Tasso di Cambio

Codice ISIN LU0378818131

Macro Asset Class Developed Markets Government Bonds

Asset Class Specifica Bond Governativi Paesi Sviluppati

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 764.390.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente Db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,25%

– Bond Societari in Euro con Copertura Rischio di Tasso

Codice ISIN IE00B6X2VY59

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari Investment Grade

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 786.413.800,00€

Data di stacco Ultimo Dividendo 15/12/2016

Data Valuta Ultimo Dividendo 30/12/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Bond Governativi Emergenti in Valuta Locale

Codice ISIN IE00B4613386

Macro Asset Class High-Yield & Emerging Markets Bonds

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 1.620,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente SPDR

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Bond Societari High Yield Euro

Codice ISIN IE00B66F4759

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 5.532.885.000,00€

Data di stacco Ultimo Dividendo 15/09/2016

Data Valuta Ultimo Dividendo 30/09/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,50%

– Bond Societari High Yield in Dollari Statunitensi

Codice ISIN IE00BCRY6003

Macro Asset Class Corporate Credit

Asset Class Specifica Bond Societari HY & Bond Gov. EM

Area Geografica di Riferimento United States

Valuta EUR

Asset Under Management 548.366.300,00€

Data di stacco Ultimo Dividendo 15/12/2016

Data Valuta Ultimo Dividendo 30/12/2016

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

– Bond Governativi Indicizzati all’Inflazione in Euro

Codice ISIN LU0290358224

Macro Asset Class Inflation

Asset Class Specifica Inflazione

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 310.980.700,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente db x-trackers

Domicilio Luxembourg

TER (Costo di gestione dello strumento) 0,20%

– Azionario Europa (MSCI Europe)

Codice ISIN FR0010261198

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento Europe

Valuta EUR

Asset Under Management 1.158.652.000,00€

Data di stacco Ultimo Dividendo 14/12/2016

Data Valuta Ultimo Dividendo 16/12/2016

Posizione Long

Società Emittente Lyxor

Domicilio Paris

TER (Costo di gestione dello strumento) 0,25%

– Azionario Giappone (Topix) con Copertura Tasso di Cambio

Codice ISIN FR0011475078

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento Japan

Valuta EUR

Asset Under Management 955.611.100,00€

Data di stacco Ultimo Dividendo 14/12/2016

Data Valuta Ultimo Dividendo 16/12/2016

Posizione Long

Società Emittente Lyxor

Domicilio Paris

TER (Costo di gestione dello strumento) 0,45%

– Azionario Globale (S&P Global Dividend)

Codice ISIN IE00B9CQXS71

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 223.978.000,00€

Data di stacco Ultimo Dividendo 01/11/2016

Data Valuta Ultimo Dividendo 15/11/2016

Posizione Long

Società Emittente SPDR

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

– Azionario USA (S&P 500)

Codice ISIN IE00B5BMR087

Macro Asset Class Equity Developed Market

Asset Class Specifica Azionario Paesi Sviluppati

Area Geografica di Riferimento United States

Valuta EUR

Asset Under Management 15.772.900.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,07%

– Azionario Paesi Emergenti (MSCI Emerging Markets IMI)

Codice ISIN IE00BKM4GZ66

Macro Asset Class Equity Emerging Markets

Asset Class Specifica Azionario Paesi Emergenti

Area Geografica di Riferimento World

Valuta EUR

Asset Under Management 2.368.960.000,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente iShares

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,25%

– Materie Prime Globali con Copertura Tasso di Cambio

Codice ISIN IE00B58HMN42

Macro Asset Class Commodities

Asset Class Specifica Materie Prime e Real Estate

Area Geografica di Riferimento Other

Valuta EUR

Asset Under Management 638.351.500,00€

Data di stacco Ultimo Dividendo N/A

Data Valuta Ultimo Dividendo N/A

Posizione Long

Società Emittente UBS

Domicilio Dublin

TER (Costo di gestione dello strumento) 0,45%

2017-03-03 1,34%

Inizio del mese con un forte segno +, il livello più alto mai raggiunto da quando sono entrato in Moneyfarm…

2017-04-02 1,33%

Calma piatta, rendimento che si è mantenuto all’identico livello del mese precedente senza subire nel corso del mese appena trascorso scossoni di alcun tipo…

2017-05-02 1,54%

Si mantiene costantemente, è il terzo mese di fila, un rendimento positivo in attesa del ribilancimaneto annunciato via email da Moneyfarm

2017-05-10 1,23%

Arriva il nuovo ribilanciamento di Moneyfarm nel quale viene liquidata la posizione in “Bond Societari in Euro con Copertura Rischio di Tasso” per acquistare “Bond Governativi Emergenti in Valuta Locale” e aumentare l’esposizione azionaria sui mercati sviluppati. Per Moneyfarm i rischi legati ai pericoli elettorali sembra essere alle spalle, i risultato trimestrali delle aziende quotate in USA ed Europa mostra un’ottima crescita per ricavi e utili, ben oltre le aspettative degli analisti con buone prospettive sull’azionario.

Considerato il livellarsi della volatilità, Moneyfarm pensa che sia tornato il tempo per mettere un po’ di pepe al mio portafoglio, ovvero aggiungendo del rischio seppur in relazione al mio profilo.

Per i mercati sviluppati, sposteranno la posizione sull’azionario “Azionario Giappone (Topix) con Copertura Tasso di Cambio” in “Azionario Giappone (Topix)”, rimuovendo quindi la copertura sul tasso di cambio per ridurre la volatilità su questa esposizione. Aumenteranno inoltre l’esposizione azionaria USA e soprattutto Europa.

Ci devo pensare…

2017-05-18 0,70%

Non ho avuto la possibilità di aderire alla proposta in quanto all’estero e con il telefono smarrito.

Le vicende odierne su Trump e l’impeachment all’orizzonte muovono in negativo i mercati, decido comunque di dare fiducia a Moneyfarm ed autorizzo il ribilanciamento.

2017-06-01 0,71%

Da mesi, oramai, sembra che il rendimento si sia congelato sulla forbice 0.70% – 1,70%, calma piatta!

2017-07-03 -0,43%

Niente di nuovo…

2017-08-01 -0,85%

Vedere sopra…

2017-09-01 -0,71%

…

2017-09-01 -0,52%

Moneyfarm mi scrive che, analizzando un trimestre caratterizzato dal ritracciamento di alcune asset class, ha in programma un nuovo ribilanciamento nelle prossime settimane; si pensa di dare spazio all’Eurozona, considerati i dati macroeconomici sopra le aspettative, e le scelte del loro Comitato Investimenti sono orientate a cogliere le opportunità presenti in questa fase.

Mi viene fornita anche un’analisi approfondita sul mese di agosto, dopo un giugno e un luglio passati in sordina, nel quale alcune delle tensioni accumulatesi sui mercati finanziari hanno dato sfogo a momenti di volatilità intensa, che hanno movimentato questo insolito agosto.

Si riferisce che il Volatility Index (VIX), uno dei migliori termometri dell’avversione al rischio di chi opera sui mercati, abbia toccato i 18 punti a causa delle tensioni tra Stati Uniti e Nord Corea, l’indice massimo dall’elezioni statunitensi il novembre scorso.

Per Moneyfarm i rischisono perciò di natura più politica che finanziaria/economica con eventi che hanno messo in secondo piano le buone notizie macroeconomiche e utili societari in ottima forma, sintomo di un’economia ancora in buono stato di salute.

Attendo sviluppi…

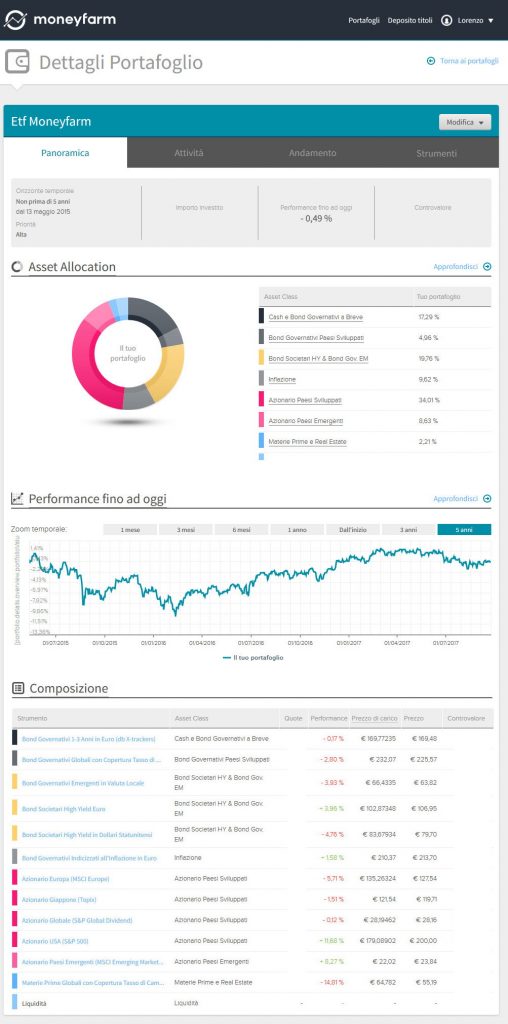

2017-09-25 -0,49%

Su richiesta di Stefano inserisco le tabelle aggiornate alla data odierna con riportato l’asset allocation, la performance fino ad oggi e la composizione del portafoglio, l’immagine può essere cliccata per espanderla e visionarla in maniera corretta.

2017-09-26 -0,22%

Dopo averlo annunciato nelle settimane precedenti, Moneyfarm mi ha inviato il prospetto del nuovo ribilanciamento.

Per Moneyfarm, con questo ribilanciamento il peso delle asset class nei portafogli (azionario, obbligazionario e materie prime) rimane sostanzialmente invariato. Se da una parte l’incertezza politica e le valutazioni azionarie e obbligazionarie alte rispetto ai valori storici inducono alla prudenza, i dati economici piuttosto solidi e gli utili societari in crescita inducono a non optare, per il momento, per un cambiamento del livello di rischio dei portafogli.

Moneyfarm ritiene che i prossimi anni saranno caratterizzati da tassi d’interesse generalmente in crescita, soprattutto per quanto riguarda le obbligazioni governative. Gli ultimi discorsi dei banchieri centrali e un‘inflazione più solida, aiutata anche da prezzi delle materie prime più stabili, sembrano puntare a una graduale riduzione dei programmi di Quantitative Easing, e i prossimi meeting della Federal Reserve e della Banca Centrale Europea sembrano andare in quella direzione. In contesti come quello delineato sopra, la ricerca di rendimento tramite azioni ad alti dividendi tende a ridursi, diminuendo quindi l’interesse degli investitori per questo tipo di prodotti.

Per queste ragioni, il Comitato Investimenti, ha deciso di vendere parte della posizione nel “Azionario Globale (S&P Global Dividend)” a favore di un’esposizione azionaria generica sui mercati sviluppati ed emergenti.

Confermo il ribilanciamento…

2017-10-11 +0,76%

Arriva puntuale il report trimestrale di Moneyfarm in relazione al Portafoglio modello P4-C2 che ha avuto nel terzo trimestre del 2017 una performance positiva.

I bond indicizzati all’inflazione dell’Eurozona e la componente azionaria hanno contribuito a sostenere il risultato, mentre la parte in dollari ha continuato a soffrire per effetto delle oscillazioni del tasso di cambio con l’Euro.

Moneyfarm analizza la probabile conclusione del ciclo economico che ha caratterizzato gli anni post crisi e la necessità di saper trovare la giusta direzione prima che i tassi comincino a risalire; il fiume di liquidità immesso dalle Banche Centrali dovrebbe essere arrivato al termine, con l’economia e l’occupazione in ripresa, in Europa e in America, questo autunno sarà ricordato come il momento del giro di boa.

I tassi sono il timone dell’economia e dei mercati finanziari: quando si alzano c’è prima di tutto un effetto sulle obbligazioni, perché quelle di nuova emissione rendono di più e quelle di vecchia emissione perdono di valore, e in seconda battuta sull’azionario, in quanto l’economia deve dimostrare di sapersi muovere sulle sue gambe.

La chiave, per l’investitore, è accorgersi in tempo del cambio di vento e riposizionare gradualmente le vele, prima che monti la tempesta.

Durante lo scorso trimestre la situazione era ancora incerta, con l’inflazione fiacca (Europa e Usa) e l’economia traballante (Regno Unito) che invitavano i banchieri centrali alla cautela.

Dopo luglio è cambiato un po’ tutto:

– Il petrolio è risalito, grazie a scorte ed esportazioni dei paesi dell’OPEC in calo.

– I metalli industriali (rame, zinco, alluminio e altri) hanno continuato a macinare rialzi, tutti segnali di salute da parte dell’economia globale. L’effetto non ha tardato a farsi sentire sull’inflazione, che ad agosto e settembre è cresciuta in quasi tutti i paesi sviluppati e non.

– L’Euro ha continuato a guadagnare il 3.3% nei confronti del dollaro, ma nelle ultime settimane, complici anche i nuovi scenari politici, sembra aver perso un po’ di fiato.

– I mercati emergenti continuano a sovraperformare i mercati sviluppati, sia azionari (+4.4% vs 1.5%, in Euro) che obbligazionari (-0.4% vs -1.8%, in Euro). Un altro sviluppo interessante è la performance delle obbligazioni indicizzate all’inflazione, che hanno retto meglio i movimenti sui tassi d’interesse e beneficiato della ripresa dei prezzi. È rimasto deluso invece chi sperava di rivedere una volatilità in crescita, dopo le vampate di agosto, siamo tornati alla bonaccia di giugno e luglio.Da tenere d’occhio le materie prime, che per la prima volta sono tornate in positivo da inizio anno.

– Gli indici Metalli Industriali e Energy sono cresciuti rispettivamente del 7.9% e del 6.8%, in Euro, e questo tranquillizza sull’andamento dell’attività economica globale. Per chi fosse alla ricerca di un porto sicuro, interessante la performance dell’oro, che dopo un inizio molto positivo, è tornato a perdere terreno in concomitanza con tassi d’interesse in crescita.

Per concludere, due temi su cui vale la pena soffermarsi per la fine dell’anno.

1) L’inflazione, che sta tornando ai livelli del 2011, e che a nostro avviso continuerà a stabilizzarsi su livelli sempre più solidi, con ovvi impatti sui corsi degli indici finanziari.

2) Il mondo obbligazionario dei mercati sviluppati negli anni futuri vedrà i propri rendimenti salire e, di conseguenza, i prezzi delle obbligazioni già emesse scenderanno. Questo conferma la necessità, per chi volesse difendere il proprio capitale, di investire in un’allocazione con al proprio interno varie fonti di rendimento come obbligazioni ad alto rendimento, obbligazioni dei paesi emergenti e materie prime.

Come si è compprtato il mio portafoglio nel terzo trimestre 2017?

In questo trimestre la composizione del portafoglio è rimasta sostanzialmente immutata.

La volatilità storicamente bassa che ha caratterizzato i mercati ha fatto sì che la maggior parte delle asset class si muovessero con una variabilità ben al di sotto di quanto previsto.

Per quanto riguarda la parte investita in azioni, Moneyfarm, non ritiene che siano più i tempi per incrementare il rischio, ma la convinzione che i tassi d’interesse nel medio termine saliranno ha spinto a riconsiderare l’allocazione in azioni globali ad alto dividendo a favore di un’esposizione azionaria generica.

La caratteristica di un dividendo alto, quando le obbligazioni governative iniziano ad avere una cedola più invitante, è considerata storicamente meno interessante dagli investitori.

L’Euro rimane la valuta di riferimento (52% circa).

La parte in dollari è pari a circa il 22%, divisa principalmente tra obbligazioni High Yield e azioni.

Come nei mesi precedenti, la parte investita nell’obbligazionario globale e in materie prime risulta coperta dai movimenti del tasso di cambio, garantendo una maggior diversificazione geografica senza compromettere eccessivamente l’esposizione valutaria.

Infine una percentuale rilevante del portafoglio è concentrata sui mercati emergenti, tramite obbligazioni governative (circa 8%) e azioni (circa 11%).

I paesi più coperti sono Brasile, Cina, Messico, Indonesia, Corea del Sud e India.

La componente azionaria ammonta a circa il 43% del portafoglio, concentrata per la maggior parte sul mercato Europeo (12%), Usa (12%) e Paesi Emergenti (8%). Le materie prime pesano per il 2.2%.

2017-11-01 +1,82%

Anche se la situazione politica in Europa sembra vivere un nuovo fattore di instabilità dovuto all’avanzata dei movimenti euroscettici o eurocritici e quelli indipendentisti, i mercati sembrano in realtà ignorare queste tensioni.

Negli Usa l’economia è cresciuta oltre le attese e il dollaro si è ripreso, da noi i tassi sono ancora molto bassi e le valutazioni alte, il quadro economico è complessivamente positivo e in miglioramento.

2017-12-02 +1,58%

Rendimento sempre in positivo ma poco mosso

2017-12-31 +1,68%

L’anno si conclude in positivo, senza variazioni sensibili da percentuali ormai stabilizzate da mesi.

L’analisi, con grafici, di quello che è successo nel 2017 è disponibile all’inizio del nuovo articolo per seguire l’andamento del mio portafoglio con Moneyfarm nel 2018!

dopo aver richiesto informazioni sono stato contattato diverse volte da moneyfarm ma non ho ancora deciso di aderire,,, sia da quello che leggo qui che da indicazioni ricevute da altri aderenti a moneyfarm onestamente i rendimenti , almeno per me, sono ridicoli … se devo investire per avere 1o 2% all’anno tengo i conti sul conto corrente …. nel mio caso specifico uno dei portafogli che mi sono creato (ne ho altri ma non sto qui a dilungarmi) lo gestisco solo con tre fondi da ormai 3 anni e tutti della stessa casa di gestione (non è un consiglio ma solo una mia esperienza) .. e ho ottenuto risultati eccellenti (merito dei mercati ?? forse .. ma se i mercati crescono e i miei investimenti non crescono c’è un problema perché quando i mercati scendono anche gli investimenti scendono) … ora vi dico la mia esperienza (ripeto non è un consiglio ma è facilmente replicabile da tutti) ….

scegliete tre fondi che ritenete di ottima qualità … uno tranquillo, uno obbligazionario flessibile che si è dimostrato di qualità e un bilanciato e allocate in percentuale… ecco il mio portafoglio fatto ad inizio 2015 scegliendo in questo caso fondi di una unica casa:

50% sul fondo tranquillo FR0010923359 H2O ADAGIO

30% sul fondo obbligazionario flessibile FR0010923375 H2O MULTIBOND

20% sul fondo bilanciato (o simil) FR0010923383 H2O MULTISTRATEGIE

io ho avuto una performance complessiva dal 1/2015 a 12/2017 (3 anni) del 33% con un profilo molto prudente (50% sul fondo adagio che ha come obbiettivo realizzare un rendimento annuo, al netto delle spese di gestione, superiore dello 0,60% rispetto a quello dell’indice EONIA capitalizzato con frequenza giornaliera)….

io ho citato la mia esperienza che posso dimostrare in qualsiasi momento .. ma si possono scegliere tre fondi anche di altre case di ottima qualità di gestione… su tanti siti online si comprano senza spese e si possono ribilanciare in qualsiasi momento a seconda del rischio che si vuole correre … un buon gestore (non sono tanti ma ci sono) all’interno del fondo che gestisce si muove in base alle aspettative economiche, sovra o sottopesando gli asset. ripeto nuovamente non voglio consigliare niente a nessuno (non ho interessi personali) ma solo citare la mia esperienza degli ultimi 3 anni… ritengo ottimo anche investire con i pac sui mercati azionari.

scusate l’intervento … spero possa essere un contributo in più per i risparmiatori

su quale piattafoma hai investito

Grazie Giovanni, sono felice che le informazioni siano state utili 🙂

Ciao Lorenzo,

ti ringrazio per la risposta ponderata, ricca di riflessioni e spunti interessanti. Provo a rispondere come sempre con l’obiettivo di chiarire concetti/ragionare insieme per capire meglio come funziona questo mondo. Avevo già in mente altri ragionamenti/idee che volevo condividere con voi, colgo l’occasione di alcuni spunti forniti dal tuo post per scriverli in questo commento.

Attenzione che questo post è molto più pesante del solito 😀 Se avete voglia di leggere, fatelo solo se armati di pazienza e caffè 🙂

E’ necessario chiarire subito che ORIZZONTE TEMPORALE fa rima con INVESTIMENTO http://www.soldionline.it/guide/basi-investimento/cos-e-l-orizzonte-temporale

Orizzonte temporale nulla centra invece con il MORDI E FUGGI (o SPECULAZIONE o TRADING), ovvero cercare di azzeccare gli asset che nei prossimi 1-3-6-12 mesi avranno la performance migliore, evitando al contempo gli asset che invece realizzeranno quella peggiore. Ma a questo punto, perchè limitarsi ad azzeccarci per un anno?

Sarebbe bello poter ripetere questo miracolo OGNI anno, per 1/5/10/40 anni: a questo punto chiedo un prestito di 100.000 euro alla banca al 4%, parto col trading.. e non lavoro più 😀

Ricordiamoci che il mordi e fuggi/trading/speculazione significa comprare oggi qualcosa e riuscire a rivenderlo domani ad un prezzo più alto. Dove chi vende pensa di fare un affare “perchè secondo me” e chi compra pensa di fare un affare “perchè secondo me”.

Ma uno dei due guadagnerà mentre l’altro… perderà: il trading è uno spostamento di denaro da un portafoglio ad un altro, è un gioco a somma zero.

Ma questa sensazione di rischio crea adrenalina, crea dipendenza ed aggiunge quell’innegabile fascino del potenziale arricchimento in poco tempo. Ed è quello che tutti sottosotto bramano. Ma che è un’illusione. Tantopiù che gli strumenti per fare trading sono di semplicissimo uso: chiunque da pc/smartphone può fare click sullo schermo per comprare o vendere merci.

Uno studio condotto dalla Consob francese ha evidenziato come in 4 anni di trading, su 15.000 traders francesi attivi sul forex, il 90% fosse in perdita https://drive.google.com/open?id=14ynsKyL5rIAJeLtnJk-9U6rHieqxJrXy

Il report completo da cui ho estratto la foto https://drive.google.com/open?id=1wvnQrUjgHkwrpoDTAH8rPPWOU1kDBMpE

Dai ragazzi, vedere i propri soldi “salire”, arricchirsi in poco tempo con dei semplici click è il sogno proibito di tutti 😀 Ma non è possibile, o lo è in pochissimi,spesso non replicabili casi.

Diversamente, alla base del concetto di INVESTIMENTO c’è invece l’inserimento di asset in portafoglio al fine di GODERE DEI FRUTTI DELL’INVESTIMENTO NEL TEMPO: cedole dalle obbligazioni e dividendi dalle azioni. Frutti che derivano da ECONOMIA REALE.

Invece che comprare azioni ed obbligazioni (quotate su un mercato vasto, regolamentato, liquido e quindi facilmente/rapidamente negoziabili) potremmo investire in un ristorante, in una fabbrica o in un’officina della nostra città. A fine anno un pezzettino dei loro utili saranno miei, in proporzione alle quote che ho comprato.

Facendo un esempio più semplice, invece che “investire in Borsa” facciamo finta che con i miei 100.000 euro apro un ristorante. Non mi aspetto certo di FARE TRADING e rivenderlo il giorno dopo a 110.000 😀

Lo apro perchè voglio REALIZZARE UTILI ogni anno.

Ipotizziamo che la gestione del ristorante in 5 anni produca 10k euro di utili ogni anno. Ipotizziamo che nel corso dei 5 anni girino voci che il sindaco vuole chiudere alle auto la via del centro (dove c’è il mio ristorante), facendo oscillare IL PREZZO della mia attività. Se volessi vendere in quei mesi (ammesso di trovare qualcuno che compra), dovrei farlo ad un PREZZO decisamente inferiore al VALORE del mio ristorante, ovvero la sua capacità di generare utili.

L’investimento in un ristorante ha quindi un orizzonte temporale di almeno 4/5 anni di gestione/utili. Se lo valuto prima commetto un grosso errore, e realizzo una minusvalenza. A beneficio (speculatore, squalo, trader, affarista chiamatelo come volete) di chi lo compra a 60/70k euro, che realizzerà una plusvalenza https://drive.google.com/open?id=1yIbhj18h1Fee0YIYbQgSiHzqhcOvNZWn

Quindi chi investe in Borsa, lo fa per incassare i dividendi distribuiti dalle azioni e le cedole pagate dalle obbligazioni, sapendo che i propri beni sono scambiati tutti i giorni su UN MERCATO e che tutti i giorni ci sarà UN PREZZO al quale poterli comprare e vendere. Un ETF o un FONDO raccolgono soldi degli investitori e poi ci pensano loro a valutare/scegliere/comprare centinaia di azioni/obbligazioni per diversificare il rischio.

Le curve dei grafici dei fondi/etf non rappresentano quindi solo l’andamento dei prezzi degli asset, ma includono i dividendi accumulati negli anni, come nell’esempio del ristorante.

Investire nella Borsa Italiana… pessima scelta 😀 Negli ultimi 10 anni l’Italia è stata la peggior borsa del mondo, battuta solo… da quella greca. Non solo il nostro Paese è stato massacrato dal Grande Cambiamento (non è una crisi) del 2008 ma, peggio ancora, la nostra Borsa raccoglie le poche grandi aziende del Paese che sono: banche, assicurazioni e semi o ex aziende pubbliche come ENI, ENEl e TELECOM. Insomma, tutto ciò che in questi anni non ha prodotto utili 😀 Più di 2/3 del PIL del Paese sono fabbricati dai servizi e soprattutto dalla piccola/media industria, non dalla Borsa Italiana (autentico mattatoio di capitali degli ultimi 10 anni).

Questo è uno dei più frequenti errori di finanza comportamentale che rilevo tutti i giorni: siccome sono in Italia e sono nomi conosciuti, investo in… nomi italiani conosciuti: banche (meglio della mia stessa regione o provincia tipo Veneto, Vicenza o Etruria 😀 ), telecom, enel, ecc ecc. Risultato? Il resto del mondo ha fatto decisamente meglio dell’Italia e, prendendo un Paese particolarmente di successo senza scomodare i classici USA, se avessi puntato sulla Germania le cose sarebbero andate ancora meglio.

https://drive.google.com/open?id=1Hk0aaqBJRCZ6SQtaYSUnL4lkZdiyofP-

Perchè fra tutti i Paesi sul pianeta scegliere proprio l’Italia? Perchè sono italiano? Mmm, pessimo criterio di scelta 😀 Quindi se sono un idraulico investo solo in aziende che fanno tubi o se sono un ristoratore investo solo in ristoranti ecc ecc

Per i miei clienti non sono purtroppo stato così bravo a scegliere Germania… “per non sbagliare” ho scelto l’azionario globale. Tutto l’equity mondiale ha sofferto un calo di prezzi tra il 2007 e l’inizio del 2009. Poi a suon di utili e cambiamenti/valutazioni assestate, NELL’ORIZZONTE TEMPORALE CORRETTO si è guadagnato.

Utili, aziende che fanno (o che faranno) utili. Meglio se comprate durante i saldi (2008/2011/2015) come qualsiasi altra merce 😉

Chiaro, oggi le valutazioni di molti asset sono storicamente molto alte, ma record di valutazioni sono stati toccati anche 1/2/3 anni fa. Ed allora cosa si fa? Non si investe? Chi 3 anni fa ha detto “troppo alto per investire” ha perso guadagni, così come chi l’ha “pronosticato” 2 anni fa o l’anno scorso. Per questo ripeto sempre che non serve fare previsioni ma stilare una strategia ben definita e personalizzata (nella sostanza, non a parole!!!) per ogni singolo investitore. Stante che negli investimenti, i guadagni si realizzano NEL TEMPO.

Nel breve periodo possono esserci le botte di c. 😀 così come le sberle a -20%, come il sindaco che si sogna di chiudere la via del centro 6 mesi dopo l’apertura del mio ristorante, abbassandone temporaneamente IL PREZZO, ma non il VALORE.

Se non ho assimilato i concetti sottostanti all’investimento, ovvero per citarne alcuni: orizzonte temporale, mercato, prezzo e valore, rischio di schiantarmi (dopo pochi mesi) contro il mercato o peggio ancora rischio di schiantarmi contro delle aspettative troppo alte e non ben chiare/definite ALL’INIZIO del mio investimento.

Questo per i mercati è stato un anno davvero molto buono. Chi si è esposto ai rischi ha guadagnato. Peccato come diceva Lorenzo per il cambio EUR/USD che per noi europei ha reso buono un anno che altrimenti poteva essere eccezionale. Peccato anche che una buona parte di performance si sia realizzata nei primi 4/5 mesi dell’anno: ho visto ad esempio che i clienti già investiti da inizio 2017 hanno goduto appieno della buona annata, mentre quelli che sono via via entrati hanno avuto soddisfazioni inferiori.

Parlando di timing, il 2016 invece è stato diverso: il momento migliore per entrare era tra febbraio e marzo 2016. Il punto è che, qualsiasi mese 2016 si scegliesse per iniziare, il 2017 è stato molto valido 😀 E’ inutile quindi se non addirittura CONTROPRODUCENTE tirare le somme ogni mese, semestre o anno.

Il timing di ingresso non è gestibile nel breve periodo. E’ però da gestire nel corso degli anni, con delle strategie personalizzate definite e condivise a monte.

Alcuni esempi di asset 2017

Male la parte breve. In un anno buono come questo, avrei dovuto averne nei portafogli il meno possibile (con il senno del poi 😉 ) https://drive.google.com/open?id=0B_kyJVhWYRypWVZIREtnNWM4YlE

Bene la parte obbligazionaria, rigorosamente coperta dal rischio cambio. Il color prugna, meno performante, è un obbligazionario di più alta qualità, quindi meno remunerativo. Anche qui, con il senno del poi, avrei dovuto averne in portafoglio di meno ma questi ragionamenti a posteriori sono “sbagliati”, mi seguite? 🙂

https://drive.google.com/open?id=0B_kyJVhWYRypczlFQ0toUUV3emM

Obbligazionari high yield, ovviamente più abbondanti nei portafogli dei clienti che più hanno capito/condiviso “le spiegazioni sugli investimenti” https://drive.google.com/open?id=1sjSCDkwTkKzDIWeIHeBZp8SYOHNdhVKg

Azionari globali, sfortunatamente in USD ma generalmente coprire le azioni dal rischio cambio non ha molto senso, stante l’orizzonte temporale di 6/7 anni. Purtroppo “il prugna” non ha performato abbastanza ed è stato inghiottito quasi completamente dal -15% del cambio EUR/USD https://drive.google.com/open?id=1z9IglS_oBxw8UCSBNYAysXOrM7HUO0Jq

Piuttosto, a saperlo prima (eheheh), avrei preso questo azionario globale, farcito di Amazon, Google, Apple e quasi tutti gli altri FAAMG… dulcis in fundo pure a cambio coperto 😀 Purtroppo qui ci ho messo 0 (ZERO) https://drive.google.com/open?id=1gZWkTi7DM8Es2PK16F5ejCF8j_Fiem0i

Questo però l’ho preso. Sfortunatamente sul totale dei patrimoni che gestisco ci ho messo davvero delle briciole ma posso gasarmi e dire che a qualcuno l’ho comprato 😀 😀 https://drive.google.com/open?id=1pvDgk3Ncy6lHY3UaSHrW6gbew0VAEslo

Nel 2015 ha fatto -30%, quindi so cosa potrebbe aspettarmi nel 2018 🙂

Chiudendo: ciò che più avete visto performare in questi grafici del 2017, tantopiù negli anni “sbagliati” si becca un bel segno MENO, purtroppo anche a due cifre. L’ultima volta è successo tra il 2015 ed il 2016, bisogna essere preparati perchè chi abbandona la nave durante la tempesta si fa molto male. Purtroppo oggi per pescare i pesci interessanti bisogna stare in mare aperto, se stai vicino alla costa niente pesce.

Non si può prevedere, bisogna sapere già prima cosa fare quando questi anni chiamati CIGNI NERI (poichè rari) si manifestano.

Bitcoin e criptovalute ad oggi sono la capitale del trading al centro di un’isteria globale: non si parla d’altro al giorno del ringraziamento, a Natale, in una palestra di Wellington, in un ascensore di Chicago o in un bar di Oslo. C’è un detto: “quando il salumiere o l’uomo dell’ascensore discutono amabilmente di investimenti, è il momento di scappare”.

E’ una corsa all’oro, in un mercato completamente nuovo. Come nel Klondike.

I PREZZI: Vuoi una borraccia? 200 dollari. Vuoi una brandina? 500 dollari. Vuoi un piccone? 1.000 dollari.

Ma in realtà si trattava di oggetti dal VALORE di pochi cents. Si può giocare, perchè no, con una frazione delle proprie risorse (meno dell’1%).

Giocare, frazione 😉

Spero che questa “mazzata di fine anno” sia stata interessante ed arricchente. 😀

Ci vediamo nella sezione del 2018 per approfondire e continuare le nostre chiacchierate 🙂

Nessuna “mazzata”, Luca, ma un intervento come sempre interessante, diretto al punto e che (mi) fa riflettere…

Ringrazio Luca e Lorenzo per le analisi e gli interessanti spunti di riflessione. Per chi inizia poco a poco a familiarizzare con il mondo degli investimenti é fondamentale poter disporre di opinioni ed informazioni presentate in modo chiaro e semplice, come fate voi. Grazie davvero!

Grazie Luca, tu fai il tuo mestiere, e credo anche bene. Sostanzialmente dici che oggi la liquidità in conto non frutta un nichelino, e che, quindi, se vuoi qualcosina, devi investire e in definitiva rischiare. Permettimi alcune osservazioni:

1- Orizzonte temporale: sembrerebbe di capire dalle tue parole che, entri quando entri, ma se hai 10 anni a disposizione, alla fine c’è un ritorno. Io contesto anche questa osservazione, SPECIALMENTE se riferita a Borsa Italiana. Quanti sono i titoli dell’FTSE MIB che oggi valgono quanto o più di 10 annni fa? E quanti invece valgono una frazione di quel valore? E non parlo soltanto di titolini… Idem per i fondi di investimento.

2- Timing: il grafico che presenti ne è una chiara esemplificazione: entra al momento sbagliato e sei fritto per anni e annorum. Dovresti entrare solo dopo i crolli epocali. E oggi non siamo certo in questa fase, semmai siamo in attesa del crollo (mesi? qualche anno?). Dunque: alla larga, oppure mordi e fuggi. Certo che con la meccanica dei fondi la vedo dura…

3- Moneyfarm: non ha fatto ancora guadagnare nulla a nessuno.

4- Personalmente, se ho guadagnato qualcosanel 2017 è stato grazie ad Amazon ed Facebook, ma con scossoni legati al dollaro, e a qualche bond corporate con cedola alta, ma con tanti brividi lungo la schiena. Parallelamente ci ho anche rimesso con bond in valuta estera, e alla fine il conto è stato poco dissimile dall’aver investito in un deposito vincolato. Se tenevo tutto sotto al materasso, prendevo quasi uguale, e ne guadagnavo in salute e tranquillità.

5-Non conosco nessuno che abbia guadagnato più di me, a parte il solito che aveva capito subito tutto dei Bitcoins.

Buon Anno a tutti

Ciao Lorenzo,

grazie anche a te per aver condiviso idee, opinioni ed esperienze.

Il confronto, se effettuato con questi toni, è sicuramente costruttivo e piacevole.

Ciao Lorenzo,

Da ormai 3 anni i tassi europei si trovano in un’anomala ed indotta situazione di negatività (oggi registrato nuovo record negativo dei BOT a 6 mesi a -0,457%).

Chi vuole vedere remunerato il proprio denaro, a fronte di una gestione del risparmio che offre tassi negativi, si trova quindi obbligato da 3 anni a varcare la soglia del controintuitivo mondo degli INVESTIMENTI.

Quando parliamo di investimenti, siamo però obbligati a fare i conti con un MERCATO, che tutti i giorni attribuisce un PREZZO diverso ad ogni asset: questo vale per l’investimento finanziario in un’azione od obbligazione, così come per un investimento non finanziario, come l’acquisto di un immobile o di un’attività economica.

Ne consegue che ogni giorno i prezzi degli asset cambiano e quindi il momento di ingresso in qualsiasi tipo di investimento (ovvero il prezzo al quale compriamo un asset da mettere in portafoglio) incide notevolmente sui risultati ottenuti nel breve dal nostro investimento.

Il timing di ingresso è quindi una variabile molto importante da gestire portafoglio per portafoglio, cliente per cliente. Così come è molto importante capire insieme all’investitore che per ottenere rendimento è necessario assumere rischio/volatilità.

In questo grafico metto a confronto uno dei tipici “motori di performance”, ovvero un azionario globale (in blu) con uno dei tipici “difensori” del portafoglio, ovvero un obbligazionario europeo di breve termine (in rosso). Sempre 15-05-2015 —> ad oggi

https://drive.google.com/open?id=1YZYEllzGbZkAodqEa9PI–LL9ywd6zOe

Il “portafoglio tipo” dell’investitore italiano vede una quota intorno al 30% di asset azionari. Questo perchè generalmente mal tolleriamo la volatilità e non riusciamo a slegarci dalla costante visione di breve termine. Ma “purtroppo” non c’è scampo: se si vogliono realizzare ritorni soddisfacenti, a maggior ragione in un contesto di tassi negativi, è inevitabile l’esposizione ad asset volatili.

Nel grafico, 100.000 euro investiti il 15-05-2015 nell’Azionario Globale diventavano 83.000 a san valentino 2016 e quasi 117.000 euro in questi giorni.

Saremmo stati in grado di resistere psicologicamente ad una simile volatilità?

Saremmo stati in grado di resistere alla tentazione di dire che “le borse sono alte”?

(Pensate che alla vigilia dell’elezione di Trump nel novembre 2016 si sprecavano in tutto il mondo gli articoli catastrofisti del tipo “Le borse sono altissime, Trump sarà l’uragano che le spazzerà via” “Scappate dalle azioni” “L’elezione di Trump sarà l’inizio della fine” ecc ecc).

Investire è un processo per poter scegliere al meglio in costanti condizioni di incertezza. Per investire serve una strategia, serve pianificare e scadenziare i propri obiettivi, serve che l’investitore abbia ben capito il funzionamento dei mercati finanziari e della strategia condivisa. Questi punti sono fondamentali per far sì che l’investitore “riesca a rimanere fedele” al piano inizialmente definito, qualsiasi cosa succeda sui mercati, anche quando il vento soffia a -10%, -20% o -55% (come nel 2008).

Non esistono prodotti/strumenti/sfere di cristallo che permettono di scaricare il rischio quando il mercato sta per iniziare una discesa o caricarlo al massimo quando sta per iniziare un rally.

Investire NON può dare risultati garantiti, si tratta piuttosto di una questione di probabilità statistica. Se sai che hai a disposizione un alto numero di lanci (decine di mesi/diversi anni) e diversifichi correttamente i tuoi investimenti, allora aumenterai moltissimo le tue probabilità di guadagnare NEL TEMPO.

E’ il concetto che sta alla base della Teoria della normale di Gauss: le botte di culo di cui parli sono i rari “eventi di coda” positivi, poi ci sono i rari eventi di coda negativi (ovvero la sfiga: ecco, entro io ed i mercati scendono). Ma con l’aumento del numero dei tentativi (anni) i risultati ottenuti si allineano ad un valore medio. Per questo sono così importanti i concetti di “orizzonte temporale” e “diversificazione”.

Un esempio di applicazione dei concetti sopra esposti (a proposito di azionario globale): mantenere il TFR in azienda (se mancano più di 20 anni alla pensione) è finanziariamente e fiscalmente un suicidio, soprattutto in considerazione del collasso INPS. Pochi hanno capito (o hanno voglia di capire) cosa sta per succedere in Italia.

Purtroppo molte persone spendono diverse serate su siti tipo “confronta conto” per cercare di capire se è meglio un vincolo di 2 anni allo 0,30% o di 3 anni allo 0,40% mentre lasciano marcire la più importante risorsa che hanno a disposizione all’1% annuo in azienda, per poi dulcis in fundo/cornuti e mazziati farsi tassare il doppio “quando arriverà il momento”.

Insomma: INVESTIRE è un discorso MOLTO più vasto e complesso di quanto una singola parola di nove lettere può lasciare intendere 🙂

Dovremmo tutti essere grati a Luca per questo intervento…

Ti ringrazio Lorenzo, sei troppo gentile 🙂

Ciao a tutti e buone feste. Sono cliente Moneyfarm, ma ormai ho lasciato pochi spiccioli, dopo che col rialzo dell’Euro sul Dollaro il portafoglio aveva quasi azzerato tutta la sua performance. In linea di massima, comunque, in questi ultimi 3 anni il guadagno è stato zero o zero virgola, quando non addirittura negativo (come con quasi ogni altra forma di investimento “normale”, azionario compreso, botte di c. a parte). La domanda, allora, è: perchè investire? In questa fase non conviene forse lasciare i propri soldini in conto corrente? A che pro rischiarli? Cari consulenti, abbiate il coraggio di spiegare che adesso è meglio NON investire, invece di proporre cervellotiche strategie per decidere in quale settore o in quale forma impegnare il proprio denaro.

Seguo con interesse questo post, ho aperto adesso Moneyfarm con un p5, contattato stasera dalla consulente (laureata in economia e finanza, almeno ha il titolo), mi ha spiegato tutto per filo e per segno, rispondendo anche alle domande ed ai dubbi.

Vi farò sapere come va…

Grazie Maurino!

Complimenti discussione molto chiara e sopratutto equilibrata.

Anche io sono diventato cliente moneyfarm portafoglio p5 gestione patrimoniale forse la novità più interessante.

Non contento ho aperto un portafoglio anche con euclidea una nuova SIM sempre con gestione patrimoniale con lo stesso importo in modo da poter aver un confronto veritiero.

Non ho le competenze per addentrarmi in discussione tecniche però mi permetto di dire che offerte come moneyfarm o euclidea hanno come valore agggiunto la gestione patrimoniale con i vantaggi fiscali annessi.

Non avrei aperto moneyfarm con la gestione amministrata quella di cui si parla in questo blog dove bisogna confermare i ribilanciamenti e dove non hai la compensazione delle minus.

Comunque grazie a moneyfarm ed euclidea mi sono potuto avvicinare ad un modo a me sconosciuto quindi non posso lamentarmi.

https://drive.google.com/open?id=1HcXMPRWWEF7ZDUt03oXlz6ehzCGGTHzU

Moneyfarm è un pioniere del fintech, è una startup… insomma, è un’azienda appena nata. Se fosse quotata in borsa, potremmo dire che le sue azioni rientrerebbero di sicuro nel comparto GROWTH (crescita): ovvero un business neonato che non produce utili/dividendi ma anzi, richiede continuamente nuovo capitale per crescere.

Poi magari un giorno, Moneyfarm sarà un’azienda di consulenza finanziaria affermata, riconoscibile e profittevole e restituirà soddisfazioni a chi in tempi non sospetti l’ha finanziata “ai suoi albori”.

Queste analisi valgono per chi vuole investire capitali nel business di Moneyfarm.

Tutt’altro discorso è invece fruire del servizio di consulenza finanziaria prestato da Moneyfarm.

Il fatto di mangiare bene in un ristorante non significa necessariamente che diventare azionista di quel ristorante sia un buon affare (e viceversa!)

Qualcuno ha letto l’articolo su Moneyfarm pubblicato sabato scorso sul Sole Plus ? Commenti ?

Tutto molto interessante perché vedo che siamo tutti sulla stessa barca.

Siamo inesperti ma ci piace investire e guadagnare.

Non ci fidiamo facilmente e alcuni di noi hanno avuto brutte esperienze (io con la mia banca)

Moneyfarm ci sembra semplice perché ha un modello di business semplice!

I costi di gestione sono bassi e se convinci qualche amico ad entrare te li abbassano.

Non hai vincoli come un conto deposito vincolato, se non ti piace te ne esci.

C’è sempre qualcuno che ti risponde se chiami, questo lo apprezzo.

Io ho iniziato da poco e mi ci trovo bene.

In questo momento moneyfarm diventa una sgr come tutte le altre e quindi va confrontata molto semplicemente con gli altri gestori. Indipendenza o no il discorso nemmeno serve. Andate su morningstar e potete farvi tutti i confronti che volete. Gli importi investibili c’entrano poco visto che per acquistare un fondo bastano 1000 euro nella maggior parte dei casi. Se assumiamo che il profilo 4 puo’ essere considerato un portafoglio bilanciato 50-50, prendete le performance che vi da il sito moneyfarm, togliete poi le commissioni e lo confrontate con le performance che vi da morningstar sui fondi bilanciati moderati e vedrete che dal 2012 ci sono tanti fondi che hanno fatto peggio come tanti che hanno fatto meglio. Con online sim vi potete aprire un conto gratis e prendere quasi quello che volete. La consulenza indipendente è altra cosa, moneyfarm ora è un gestore come tutti gli altri.

E’ quello che sostengo da mesi: i portafogli standard classificati da 1 a 6 vengono gestiti con ribilanciamenti “generalizzati”. Moneyfarm è come se fosse una SGR che commercializza i suoi 6 fondi spazianti tra il conservativo (P1 e P2), prudente (P3), moderato(P4), dinamico (P5) ed aggressivo (P6). (il mercato dei bilanciati/flessibili ne conta a centinaia)

“Che profilo/rischio dichiari? conservativo? ok, Portafoglio p2.”

“Tu invece? Moderato? ok, portafoglio P4.”

(Magari facendo due chiacchiere ed apprendendo qualche nozione in più, un investitore capisce che di un P2 non se ne fà niente ed un P5/P6 è quello che fa realmente al caso suo).

Per questo confrontavo nei mesi i vari bilanciati/flessibili di tante altre SGR partendo da metà maggio 2015: la data di inizio dell’investimento di Lorenzo, assimilabile (da ciò che ho capito) ad un fondo conservativo P1/P2.

Se avessi in portafoglio una strategia bilanciata prudente che ha realizzato -9% nella peggiore fase di mercato e +1,80% dopo 2 anni e mezzo, sono certo che andrei a sostituirla il prima possibile o comunque non lo utilizzerei più per i miei clienti. Passi il +1,80% (investimento a bassa volatilità in periodo di tassi negativi, ci sta) ma il -9% è “ingiustificabile” e mi avrebbe messo in difficoltà davanti a clienti che chiedono spiegazioni.

Il servizio di investimento Moneyfarm ha quindi tra i PRO: la trasparenza di processo, il costo più basso e l’indipendenza.

Tra i CONTRO ha: un portafoglio non personalizzato (come gestisci i diversi timing di ingresso se i 6 portafogli si muovono “in automatico”?), il rischio gestore non diversificato, l’impossibilità di gestire ottimamente la consapevolezza e l’emotività del cliente, un archivio “dati storici delle perfomance” (quello che si chiama track record) di pochi mesi.

Cosa conta di più? essere indipendenti? diversificare il rischio gestore? gestire il timing di ingresso? costare di meno? educare e guidare il cliente? avere un track record robusto?

Dal punto di vista del marketing “etichetta indipendente” e “costi bassi” sono “facili” ed acchiappano alla grande, senza dubbio. Ma basta questo per investire? Sono le caratteristiche che più contano?

O forse è il caso di approfondire e capire meglio come funziona questo mondo? Certo, magari approfondisco ed investo tempo ed energie se devo investire una somma superiore a 50k euro, comprensibile come ragionamento. Il punto è: quando devono scegliere auto o telefono nuovo le persone quanto approfondiscono ? 😉

Comunque da quanto ne so, su Online Sim (ed affini) paghi i fondi esattamente come li pagheresti tramite un consulente finanziario (commissioni di ingresso escluse, che sono comunque scontabili/esentabili dal consulente finanziario ) senza però avere la consulenza di un consulente finanziario (rischiando di fare grandi danni). E’ come andare in un paese “esotico” prenotando pensione completa in un albergo e poi mangiare fuori in locali “tipici” pagando a parte colazione, pranzo e cena. Non ha molto senso. Se vuoi intossicarti fai pure, magari evita di buttare via soldi con la pensione completa che poi non userai.

Salve a tutti, anche io sono stato attratto a money farm dalla pubblicità e mi ritrovo qui per avere maggiori informazioni. Complimenti a Lorenzo per il blog e se deciderò di iscrivermi ve lo farò sapere!

Seguo ogni giorno questo blog e devo dire che è l’unico che parla in maniera chiara di quello che è moneyfarm. Io non sono ancora diventato cliente perché ci sono alcune cose che devo approfondire e che mi fanno aspettare ad entrare. Devo dare ragione a 1capitano ma c’è un altro aspetto da cogliere per chi come me è interessato a moneyfarm, voglio dire che il loro servizio rende accessibile il mondo della finanza alla mia generazione che vuole vedere chiaro quello che fa. C’è un pannello di controllo e vedi subito come vanno i tuoi affari. Con i consulenti come funziona? Tu gli stacchi un assegno e loro ti dicono “guarda abbiamo investito qui?” e fidati!

Io devo investire 30 mila euro, per molti sono dei bruscolini ma per me è tutto il patrimonio.

Se sbaglio sono fottuto!

Ciao Capitano, mi trovi assolutamente d’accordo 🙂

Vi leggo tutti sempre volentieri ed essendo cliente Moneyfarm da un po’ posso dire che l’impressione ricavata è che chi si rivolge a questa azienda lo fa perché non ha esperienza finanziaria e perché costa poco rispetto ad altri.

Secondo me i consulenti finanziari sono per chi ha più dimestichezza e magari un capitale “importante” e che riesce a sostenere costi (anche guadagni?) maggiori.

Il fine dei miei commenti non è dire quali fondi o quali mercati andranno bene, perchè sappiamo che nessuno è in grado di prevederlo. Inoltre dire ISIN, classe e valuta, potrebbe indurre qualcuno a comprarli e fare danni.

La logica dei miei commenti è proprio quella di “diseducare” le persone dalla cultura del prodotto, tanto cara alle banche ed ai venditori, facendo loro capire che sono i mercati ed i comportamenti corretti a restituire i rendimenti. Che il punto non è concentrarsi sul “prodotto conveniente” o accertarsi che la definizione sia “attivo, passivo o indipendente”. Piuttosto si tratta di utilizzare un processo di investimento ben definito e condiviso tra il consulente finanziario e l’investitore adeguatamente preparato.

I grafici vogliono semplicemente sfatare il mito del “solo il 30% della gestione attiva batte quella passiva” o “La gestione attiva è cattiva perchè costa di più”.

Commentando i grafici, ho scritto più volte in questi mesi che “l’anno prossimo nessuno sa chi sarà il più bravo”, e che proprio per questo motivo all’interno di un processo di investimento ritengo sia molto importante far passare il messaggio che è importante diversificare anche il rischio gestore/prodotto. E che scegliere una soluzione piuttosto che un’altra solo in base all’etichetta formale dell’ “indipendenza” è riduttivo.

Provo a ridire le cose in maniera più concisa. Dire post che i miei fondi a-b-c hanno rischiato meno, guadagnato di più rispetto a Moneyfarm o altro…conta nulla se non lo si dice prima di un tempo T.

Se si vuole essere costruttivi bisogna dire: Oggi prenderei invece di Moneyfarm, questi 3 o 4 fondi: codice ISIN a,b,c,d. Poi dire quando si fanno i ribilanciamenti come avviene su questo sito, a questo punto ogni 3 mesi monitoriamo le differenze ed a fine anno prossimo si tira una riga.

Questo a casa mia vuole dire fare un confronto serio ed omogeneo…pubblicare ogni tanto grafici, dicendo questi sono i fondi che uso io, che vanno meglio nei momenti positivi e che perdono meno nei momenti negativi…serve a niente. In my opinion.

Ciao Marco,

Ho ahimè avviato la maggior parte dei portafogli di investimento del 2015 tra i mesi di maggio ed agosto.

Lorenzo è entrato sui mercati come diversi miei clienti a metà maggio 2015. Proprio questa “parità di timing di ingresso” mi ha consentito di confrontarmi direttamente con le strategie, gli strumenti ed infine con i risultati in termini di volatilità e rendimenti di Moneyfarm.

Le mie considerazioni sono pertanto basate sulle effettive scelte di investimento fatte tra maggio e (sigh) agosto 2015. Ho mediamente rilevato in questi mesi che le “mie” discese di febbraio 2016 (Lorenzo era a quasi a -9%) sono state incredibilmente inferiori rispetto al suo portafoglio e che successivamente i suoi picchi di inizio novembre (+1,82%) sono stati decisamente inferiori a quelli che ho recentemente ottenuto. Ed i portafogli sono stati realizzati in buona parte con gli strumenti dei grafici, quindi sono evidenze grafiche e considerazioni fatte su scelte del PRIMA.

Precisato questo, il concetto che volevo passare a chi legge è: Attenzione, scegliere di investire esclusivamente in base a “bassi costi ed indipendente” può non essere il criterio di scelta migliore.

La materia è molto più complessa, le domande da porsi sono altre e la gestione dell’emotività (cruciale all’interno di un processo di investimento) passa attraverso la consapevolezza dell’investitore e quindi dalla formazione erogata da un consulente.

L’esperienza professionale che vivo tutti i giorni (forse perchè non si tratta di banca di investimenti italiana, e non ho scelto casualmente) non pone nè condizionamenti diretti (“fate il budget”) nè indiretti (stesso comparto: lì ti pago 1% lì ti pago 2% poi scegli tu) tali da distorcere il mio operato. Il giorno che lo farà, molto probabilmente penserò di cambiare. Personalmente dei viaggi non me ne faccio niente. Se voglio fare un viaggio lo compro con il frutto della mia attività (se me lo posso permettere e sempre che mi piaccia viaggiare).

Ti immagini un giovane ristoratore appassionato del suo locale che scende a compromessi sulla qualità del cibo servito ai suoi clienti per vincere un viaggio di qualche giorno? Personalmente ritengo che non avrebbe alcun senso!

La verità è che gli anni ’80 sono finiti da un pezzo ed i “venditori finanziari” figli di quella cultura verranno sterminati dal ricambio generazionale della clientela e dei consulenti finanziari stessi 😉

Parlando di consulenti iscritti come indipendenti: ho appena incontrato una potenziale cliente ad oggi seguita da un consulente iscritto nella sezione degli “INDIPENDENTI” remunerato a parcella l’1% annuo sulle masse in gestione (più i costi degli strumenti): portafoglio carico di rischio specifico, azioni di banche italiane a -99%, svariati etf combinati tra di loro come la nutella sulla pizza (in perdita), obbligazioni di acciaierie nostrane con cedole facciali all’8% e controvalore di mercato al 60% del valore iniziale od obbligazioni di produttori di pellet tedeschi anche loro semifalliti. Un’ecatombe patrimoniale.

Quindi? di cosa stiamo parlando? 🙂 ho scelto bene perchè “indipendente”? La discussione sullo status di indipendenza “tout court” mi sembra fine a se stessa.

Il concetto alla base dei miei ragionamenti è proprio questo: non è una gara a chi è più indipendente o meno costoso, non è una questione di “etichette”. Come ogni prodotto/servizio, si tratta piuttosto di approfondire le logiche sottostanti a quel mercato per fare poi delle scelte consapevoli per pesare QUALITA’/TIPOLOGIA DI SERVIZIO e PREZZO.

Insomma, meno “alle etichette delle cose” e più “alla sostanza”.

PS: ai tempi stavo vagliando una delle Banche da te citata: ero al secondo colloquio quando al manager con cui mi relazionavo arriva una mail con una tabella-report di obiettivi di vendita di prodotti della casa (notoriamente ciofeche). Non ci volevo credere. Chiacchierando poi con i consulenti dell’ufficio mi raccontavano tranquillamente (come se fosse una cosa normale!) di come ogni mese dovessero raggiungere determinati obiettivi di vendita dei prodotti della casa. Fu l’ultimo colloquio 😉

Essendo anche io consulente (diciamo venditore) mi sento di poter dare uno spunto. E’ abbastanza inutile far vedere le performance DOPO un tempo x….mentre Lorenzo fa vedere money farm dalla partenza (esempio inizio anno) fino alla fine. Quindi per correttezza, per dire il fondo A è meno rischioso e va meglio di money farm bisognerebbe dire, ad esempio al 01/01/2018, investo nel tal fondo (o nei fondi con le relative %). A quel punto il confronto parte corretto ed alla fine dell’anno si vede cosa va meglio o peggio. Di certo Money Farm è indipendente e priva di conflitto d’interessi…un consulente che lavora per Fineco, Allianz, Banca Fideuram ecc , per quanto dica essere indipendente perché ha 3000 fondi a disposizione è vero solo a metà. Se un fondo ti paga 1 e l’altro ti paga 2 cosa vendi al cliente? Se hai il budget da rispettare sulla raccolta che poi ti manda a Dubai? Se hai la polizza di turno che ti paga il 2% subito? Il consulente di una banca,Società…comunque si chiami, non sarà mai indipendente, infatti si chiama per legge “consulente finanziario abilitato all’offerta fuori sede”…ergo…venditore 🙂

Ciao Lorenzo,

Questo è un lavoro che si sceglie, quindi lo si fa per passione/vocazione: per me è quasi come una missione 🙂

Quindi ti ringrazio molto per l’attestato di stima, mi ha fatto davvero molto piacere 🙂