Ho aperto un conto corrente YouBanking a canone zero nel 2013, come appoggio a un conto deposito particolarmente remunerativo, e da allora non l’ho mai abbandonato.

Questa mattina, controllando la posta, il Banco BPM mi comunica di aver caricato sulla piattaforma di gestione del conto un Documento di Sintesi e Proposta di Modifiche Unilaterali.

Mi collego e apprendo che dal giorno 01/01/2021 verrà applicato un canone trimestrale di € 10,20 e continuare ad usufruire del conto mi costerà € 40,80 annuali.

Da € 0 a € 40,80 all’anno

La comunicazione da parte della banca:

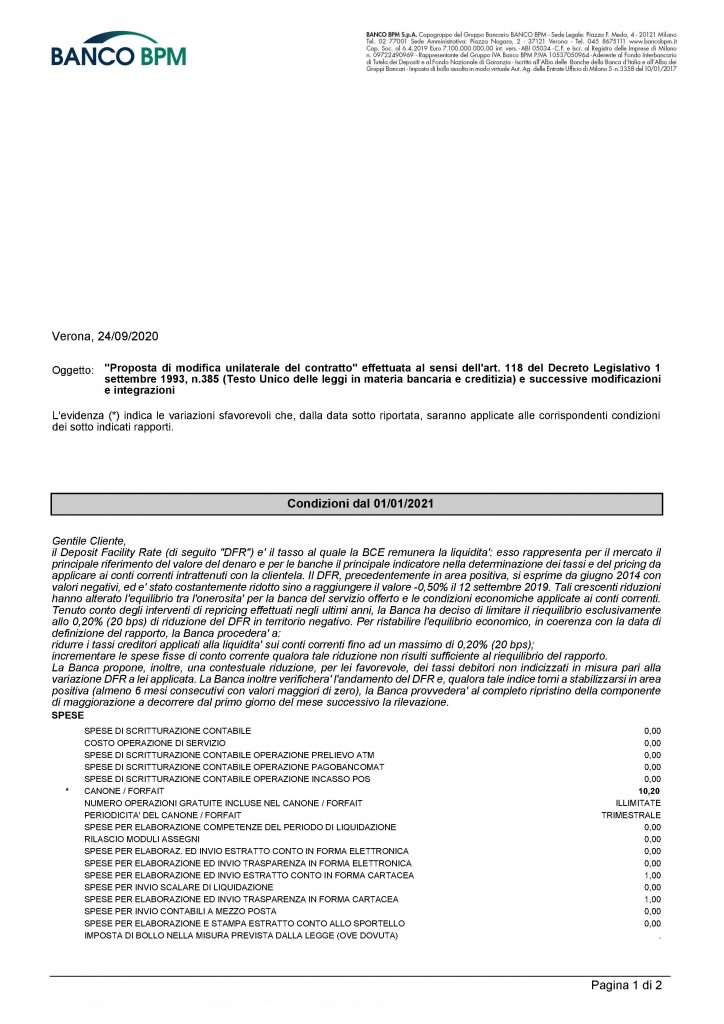

Gentile Cliente,

il Deposit Facility Rate (di seguito “DFR”) e’ il tasso al quale la BCE remunera la liquidità: esso rappresenta per il mercato il principale riferimento del valore del denaro e per le banche il principale indicatore nella determinazione dei tassi e del pricing da applicare ai conti correnti intrattenuti con la clientela.

Il DFR, precedentemente in area positiva, si esprime da giugno 2014 con valori negativi, ed e’ stato costantemente ridotto sino a raggiungere il valore -0,50% il 12 settembre 2019.

Tali crescenti riduzioni hanno alterato l’equilibrio tra l’onerosita’ per la banca del servizio offerto e le condizioni economiche applicate ai conti correnti.

Tenuto conto degli interventi di repricing effettuati negli ultimi anni, la Banca ha deciso di limitare il riequilibrio esclusivamente allo 0,20% (20 bps) di riduzione del DFR in territorio negativo.

Per ristabilire l’equilibrio economico, in coerenza con la data di definizione del rapporto, la Banca procederà a:

ridurre i tassi creditori applicati alla liquidita’ sui conti correnti fino ad un massimo di 0,20% (20 bps);

incrementare le spese fisse di conto corrente qualora tale riduzione non risulti sufficiente al riequilibrio del rapporto.

La Banca propone, inoltre, una contestuale riduzione, per lei favorevole, dei tassi debitori non indicizzati in misura pari alla variazione DFR a lei applicata. La Banca inoltre verifichera’ l’andamento del DFR e, qualora tale indice torni a stabilizzarsi in area positiva (almeno 6 mesi consecutivi con valori maggiori di zero), la Banca provvedera’ al completo ripristino della componente di maggiorazione a decorrere dal primo giorno del mese successivo la rilevazione.

Le nuove spese di tenuta conto

€ 0,00 – SPESE DI SCRITTURAZIONE CONTABILE

€ 0,00 – COSTO OPERAZIONE DI SERVIZIO

€ 0,00 – SPESE DI SCRITTURAZIONE CONTABILE OPERAZIONE PRELIEVO ATM

€ 0,00 – SPESE DI SCRITTURAZIONE CONTABILE OPERAZIONE PAGOBANCOMAT

€ 0,00 – SPESE DI SCRITTURAZIONE CONTABILE OPERAZIONE INCASSO POS

€ 10,20 – CANONE / FORFAIT

ILLIMITATE – NUMERO OPERAZIONI GRATUITE INCLUSE NEL CANONE / FORFAIT

TRIMESTRALE – PERIODICITA’ DEL CANONE / FORFAIT

€ 0,00 – SPESE PER ELABORAZIONE COMPETENZE DEL PERIODO DI LIQUIDAZIONE

€ 0,00 – RILASCIO MODULI ASSEGNI

€ 0,00 – SPESE PER ELABORAZ. ED INVIO ESTRATTO CONTO IN FORMA ELETTRONICA

€ 0,00 – SPESE PER ELABORAZIONE ED INVIO TRASPARENZA IN FORMA ELETTRONICA

€ 1,00 – SPESE PER ELABORAZIONE ED INVIO ESTRATTO CONTO IN FORMA CARTACEA

€ 0,00 – SPESE PER INVIO SCALARE DI LIQUIDAZIONE

€ 1,00 – SPESE PER ELABORAZIONE ED INVIO TRASPARENZA IN FORMA CARTACEA

€ 0,00 – SPESE PER INVIO CONTABILI A MEZZO POSTA

€ 0,00 – SPESE PER ELABORAZIONE E STAMPA ESTRATTO CONTO ALLO SPORTELLO

Restare o chiudere il conto Banco BPM?

A differenza di Fineco e della modifica contrattuale che mi ha spinto a chiudere il conto ( un conto aperto per fare trading ed utilizzato pochissimo), il conto YouBanking del Banco BPM si è rivelato la migliore soluzione fino ad oggi sperimentata per la gestione di un conto corrente online con a disposizione la filiale di zona in caso di necessità (es: incasso di assegni).

La possibilità, fino a novembre 2020, dell’utilizzo del token per l’accesso alla piattaforma (per me sempre sinonimo di sicurezza!) e la convalida delle operazioni (per bonifici, ricarica carta…), la YouCard perfetta per gli acquisti online, il bancomat gratuito presso tutti gli ATM e un buon servizio di trading tanto per citare alcune caratteristiche giustificano pienamente, almeno per me, l’aumento.

Banco BPM, il marketing aggressivo

L’unico lato negativo dell’esperienza con il Banco BPM è stato il recente, ed eccessivo, approccio alla clientela al fine di farla investire nei loro prodotti.

Parlo per esperienza personale e, almeno, di un altro correntista di mia conoscenza.

Sono stato contattato insistentemente più volte dalla filiale per farmi sapere che il direttore “avrebbe avuto piacere di conoscermi e parlarmi” e alla mia richesta di maggiori dettagli ho sempre ricevuto risposte evasive.

Solo quando ho fatto presente che non sarei stato minimamente interessato a ricevere proposte commerciali, avendo da sempre gestito personalmente i miei investimenti, le telefonate sono terminate fecendoli desistere.

Sistema un po’ più subdolo con un altro correntista…

Ha ricevuto una telefonata dal Banco BPM nella quale gli veniva comunicato l’urgenza di recarsi in filiale per una “documentazione importante da firmare“.

Ho contattato la banca facendo presente che essendo io stesso correntista, da prima della persona che stavo rappresentando telefonicamente, non ho ricevuto la stessa comunicazione bensì la richiesta di un incontro per valutare alcune possibilità commerciali sulla liquidità del conto corrente.

Desideravo capire se fosse quello, in realtà, il caso per il quale desideravano fissare un appuntamente oppre se effettivamente vi fosse una documentazione che necessitasse di essere sottoscritta per poter continuare ad operare sul conto.

Ho domandato, inoltre, di che cosa si trattasse e di anticiparlo via email all’indirizzo a loro disposizione del loro cliente in quanto non avrebbe mai firmato alcun documento senza averlo letto e valutato con calma e attenzione.

Dopo essere stato trasferito da un consulente all’altro, non era chiaro chi avesse inviato la richiesta, mi hanno comunicato che non sarebbe stato più necessario recarsi in filiale e che tutto era a posto…

Resto con il Banco BPM

Tralasciando la negativa esperienza appena descritta, mai avvenuta con tanta insistenza con altri istituti bancari, non posso che confermare l’intenzione di mantenere aperto il conto corrente con il Banco BPM per i motivi già elencati.

Una banca presente sul territorio e perfetta per chi desidera avere una presenza web affiancata ad una fisica per una maggiore sicurezza e facilità di gestione.

Ciao Lorenzo, spero che tu stia bene e complimenti sempre per il blog. Mi ci sono ritrovato per la questione di iwbank e mi sono ricordato che ti avevo commentato quando fu aumentato il canone al conto BPM.

A distanza di più di un anno ancora più convinto di aver fatto bene a rimanere con BPM, il canone oramai ce l’hanno quasi tutti ma qui ti offrono degli ottimi servizi con le filiali a disposizione.

Le modifiche unilaterali sono una vaccata! per la banca vale la fiducia e la serietà; come fai poi a pensare di fidarti?

Francesco

SE POI PENSIAMO CHE SI PAGANO 2 EURO AL MESE DI CANONE PER UTILIZZO HOME BANKING, CHE FA 24 ANNUE PIU’ 40,80 EURO IL CONTO VIENE A COSTARE 65 EURO CIRCA

Ragazzi ma vi rendete conto??? Fate tutto questo puzzo x 40 euro x un conto corrente affidabile come lo youbanking?

Costasse 200 euro l’anno sarei il primo a protestare ma 40 euro??? Una volta in meno al ristorante e voilà li avete già ripresi. Ma x favore!!!!

Ciao Lorenzo, anche io ho aperto il conto youbanking insieme a quello deposito che davvero rendeva parecchio all’epoca ma non l’ho mai sfruttato.

Ora però con l’aumento a 40 euro l’anno non so davvero che fare

Io correntista da più di 30 anni!!!! mi hanno “appioppato” 25.02 Euro al trimestre!?!?!?!?

Per ora ho protestato con una email elencando gli addebiti su alcune delle operazioni che faccio. Poi vedrò il da farsi. In sostanza credo che ci sia poca trasparenza e che le offerte CC senza canone siano solo per attirare i clienti per poi spennarli. Preferirei aprire un CC, anche con un costo annuo alto (100Euro!), ma che non cambi nel tempo con modifiche “unilaterali”!

Ciao Natan,

25,02 euro al trimestre sono 100,08 euro l’anno, questo sì che è un aumento!

Le offerte di conti correnti a canone zero sono chiaramente fatte per attirare la clientela, sperando di poter guadagnare anche da altri servizi (investimenti, prodotti…)

Nel caso specifico ho avuto un eccellente conto a canone zero e, come già scritto, lo manterrò anche a pagamento.

Ma sei sicuro 25.02 a trimestre? Mi sembra esagerato!

Buongiorno,

la stessa cosa è successa per il conto dei miei genitori (correntisti loro e ancor prima i miei nonni) i quali hanno trovato come nuova spesa € 25 a trimestre.

Mio padre ha chiesto spiegazioni in filiale più volte ma, se all’inizio tergiversavano, gli hanno infine risposto che questa nuova condizione è stata imposta con legge europea e loro si sono adeguati.

Alla richiesta di sapere il numero della legge, lo hanno liquidato dicendo che non sapevano altro.

Io ho appuntamento settimana prossima per discutere la questione e vedere se anche a me dicono la stessa cosa.

A me su due conti corrente youbanking hanno messo un canone di 10 e spiccioli e su un altro di circa 4 perchè queste differenze?

Bella domanda! Può dipendere dall’anno di sottoscrizione del conto o da servizi attivati sul conto come l’accredito dello stipendio…

Ciao Lorenzo, complimenti per il blog!

Io rientro proprio nel caso di chi ha aperto il conto perché era gratis e adesso sono indeciso sul da farsi.

Ho visto che tu rimani ma 40 euro l’anno non sono pochi!!!

Ciao Marco, grazie per i complimenti 😉

40 euro non sono pochi, o tanti, in funzione del servizio che ricevi e di quanto mantieni sul conto.

Se per te è un conto secondario e non hai alcun interesse potresi valutare la chiusura, se al contrario fosse il tuo conto principale pensa agli aspetti positivi e negativi del mantenerlo attivo e la risposta arriverà da sola…

Analisi impeccabile!

Sto leggendo su un forum di gente che si strappa le vesti per questo aumento ma non pensano che un conto simile con la filiale a disposizione non lo ritrovano!

Ciao Marco,

ci sono tanti fattori sui quali riflettere prima di cambiare conto corrente per un aumento simile.

Se fosse un conto aperto solo perché gratuito potrei valutare anche la chiusura altrimenti non avrebbe senso (mia personalissima opinione!)